8/12 2024

カテゴリー:FXブログ, 展望

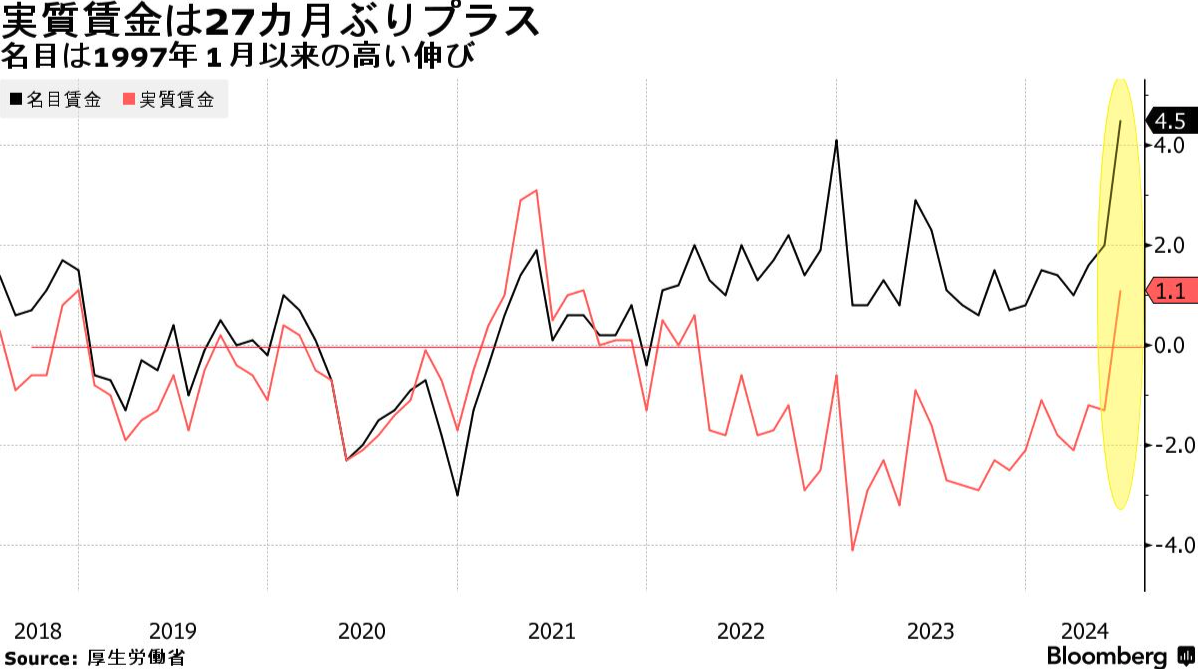

※引用:Bloomberg(画像クリックで記事にアクセス)

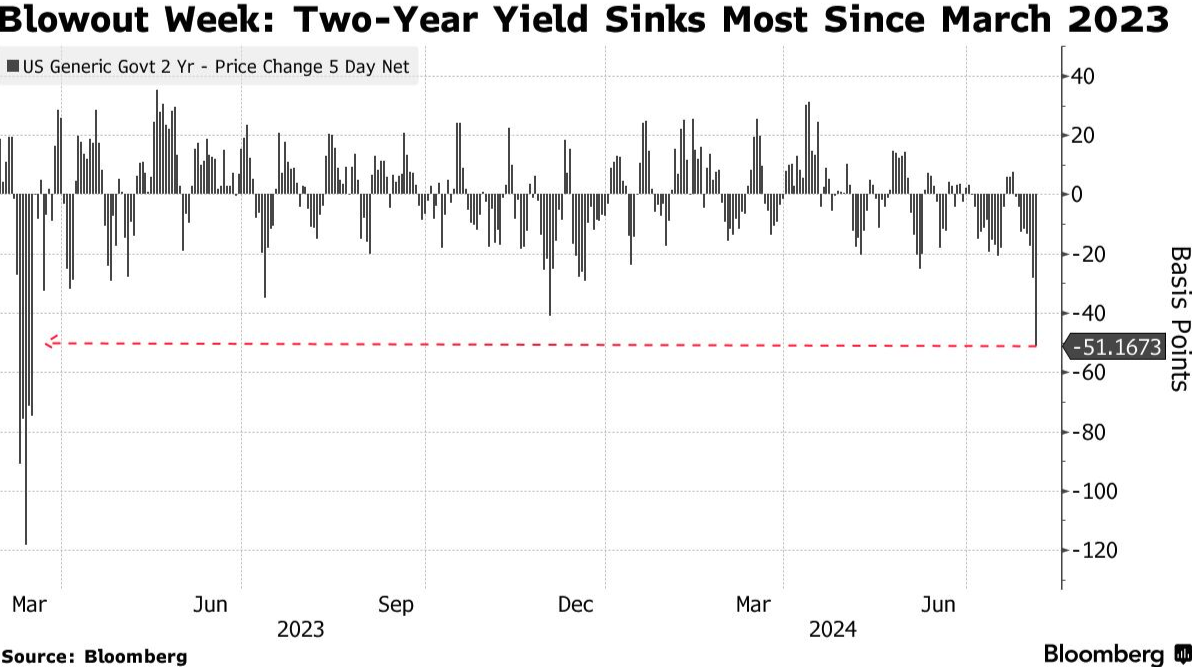

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

EU10年債 ※引用:楽天証券

◾️テクニカル観点の展望

・4時間足レベルでは上昇トレンドとなっているが、その後は再び大きな下落トレンドが開始される可能性が高い。

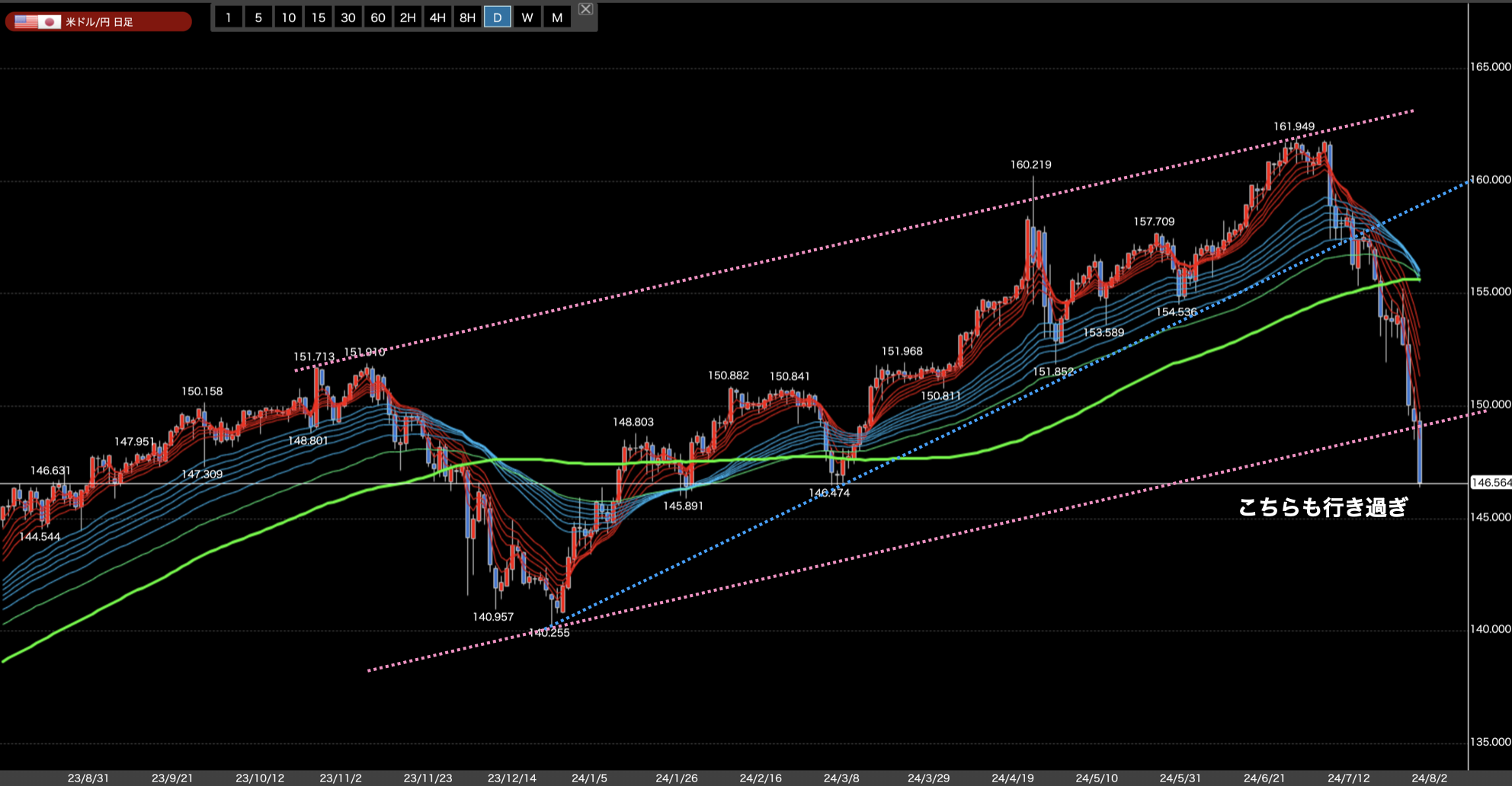

・日足レベルでは長期MAとの乖離が進んでおり、戻しが見られる可能性がある。

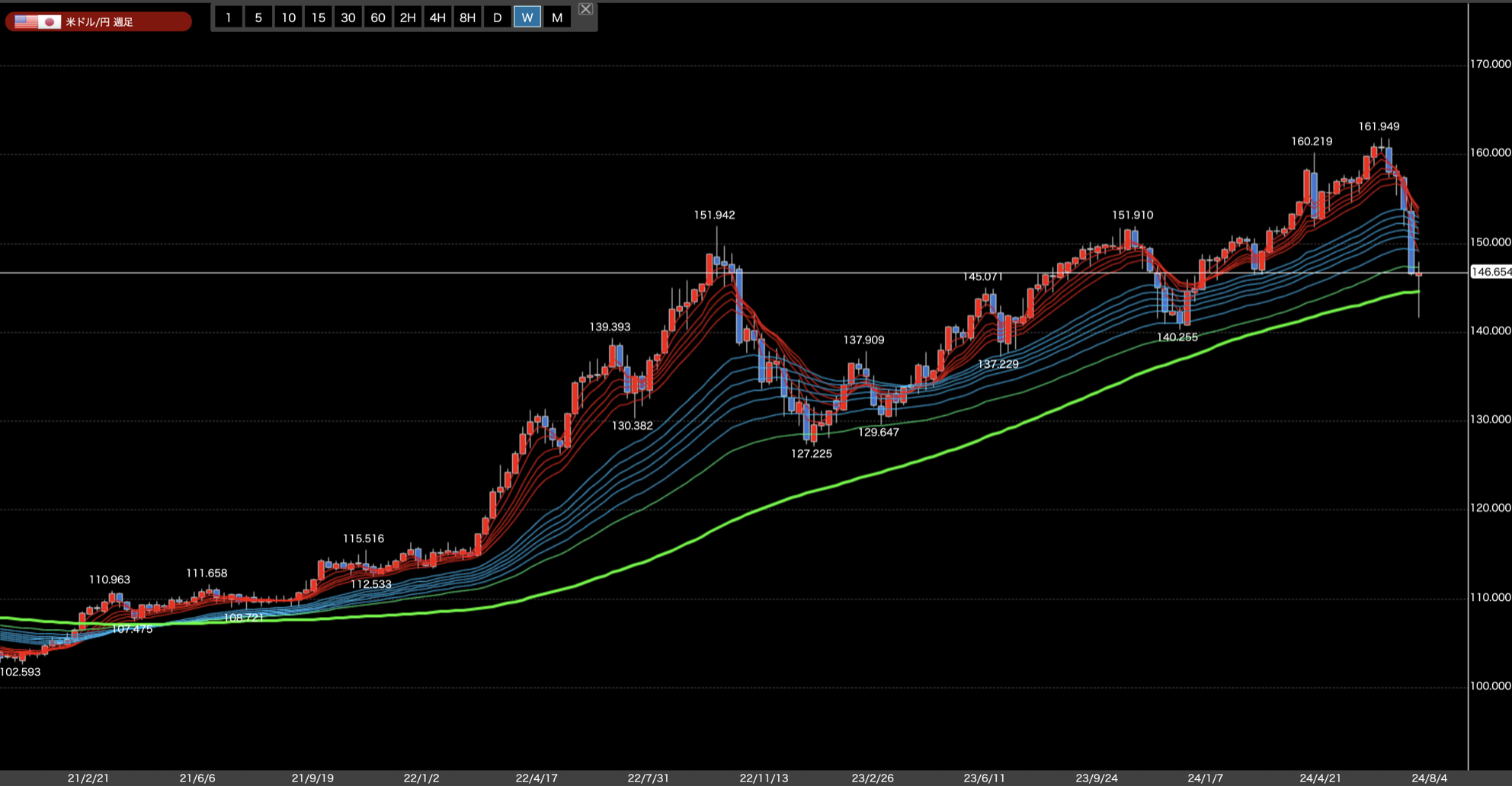

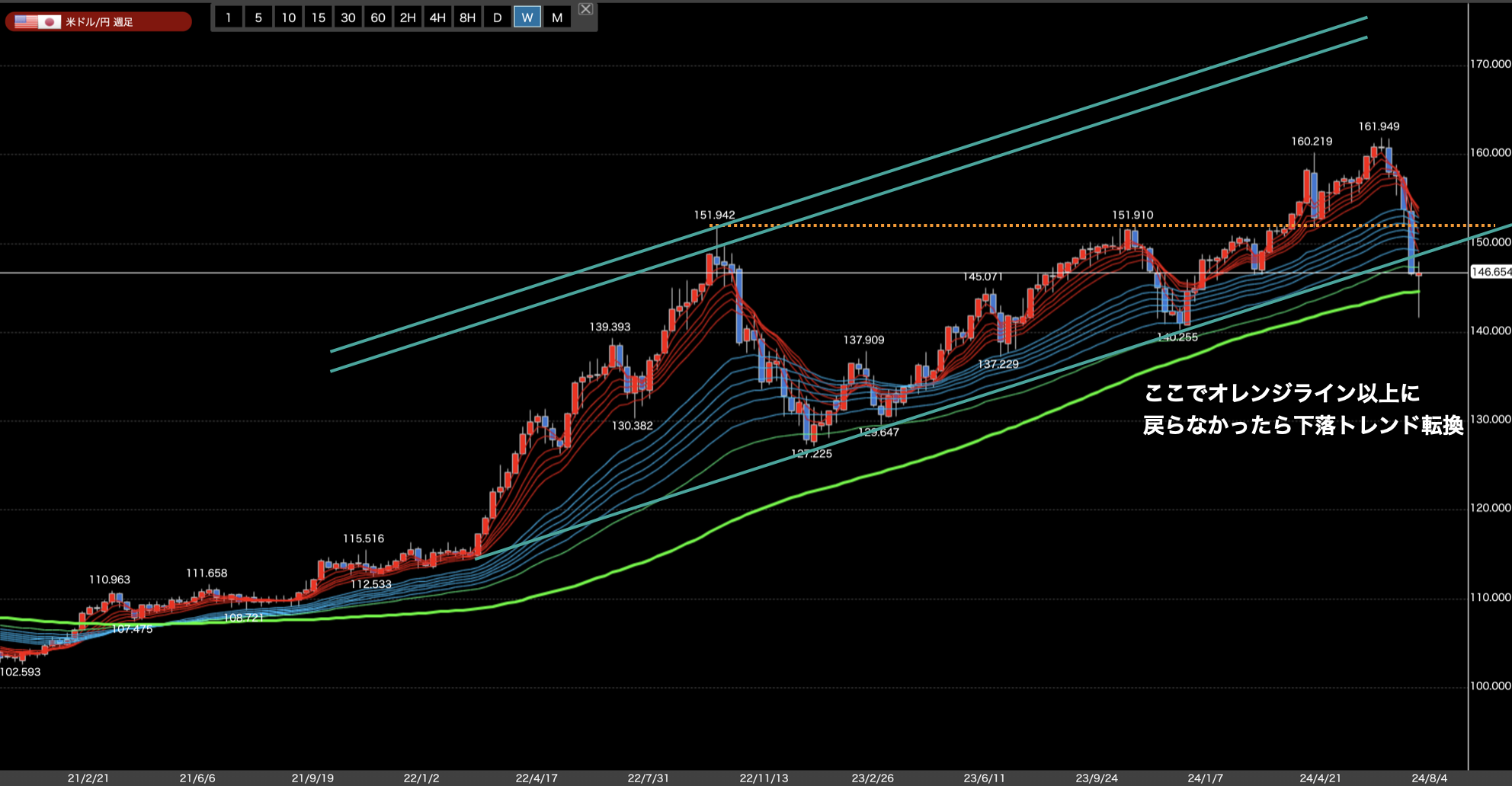

・週足レベルではレジ・サポラインを割っており、下落トレンド転換へのチャレンジが始まった。

・テクニカル的では、中期的には上昇しそうだが、その後は再び下落に転じる可能性が高そう。

先週のドル円は急落後に急騰。先週末の為替水準まで戻ってきている状況です。

4時間足においては下落5波動目が延長したような格好となりました。ファンダメンタルズ面を反映し、長めの下落波動となりましたが、それ以降の上昇を見ると、一旦、戻り高値を目指した上昇トレンドが開始されているように見えます。しかし、形的にはもうここから下落トレンドが再開してもおかしくないような気もします。だましからの再上昇というパターンも十二分に考えられますが、基本的には下落を狙いに行くべき局面かなと考えています。テクニカル的には、その後の下落については上位足の転換次第になるかと思われます。

日足レベルでも下落トレンドが継続。しかし、あまりにもMA100から乖離している為、一旦、戻っていく動きが見られる可能性が高いです。そうなると、4時間足レベルでももう少し上昇しそうな気もしますが、大きな流れは下落である為、やはり下落転換した際は狙っていくべきなのかなと考えています。日足的には2波動目の上昇に入っていると思いますので、やはり狙いはその後の3波動目の下落かなと考えています。

週足的レベルでは、アセンディング突破後の上昇が終了。ただし、まだ週足レベルで転換したとまでは言えません。こういったアセンディングのライン付近で揉み合った後、ビルドアップを経て再び上昇するパターンもあります。よって、MA100を確定的に割って行くまでは、上昇の範疇なのかなと考えています。

昨年12月、今年の4月に続き、本当に久しぶりの本格的な下落の流れです。テクニカルだけで言えば、このままっ下落が続く可能性が高そうです。ただ、大きく動いた後は必ず反動がある為、ずっと一方向に動き続けるとは考えず、短く、確実に取って行った方が良いかもしれません(今までのずっと続いていた上昇トレンドは異常)。

それでは今週もがんばりましょう!