4/21週の展望

4/21週の展望です。

◾️ファンダメンタルズ観点の展望

・日本はCPIが3.2%、コアコアCPIの上昇で根強いインフレ懸念。

・日銀は4月会合で利上げ見送り見込み。

・米国はトランプ関税で貿易摩擦激化。

・FRBへのパウエル解任示唆で利下げ圧力も、インフレ懸念で利下げ難航。

・ユーロ圏はECBが預金金利を2.50%→2.25%に利下げ。

先週のドル円は下落継続。関税問題や金融政策の動きは織り込み進み、反応は薄れつつあります。

先週発表のCPIは3.2%。しかし、コアコアCPIが上昇してきており、根強いインフレ圧力が続く可能性があります。トランプ関税の件で株価が下がっていなければ、日銀は賃金の上ブレとCPIを理由に利上げを検討していたでしょう。

※引用:Bloomberg (画像クリックで記事にアクセス)

しかし、4月会合では植田総裁が指摘するように経済の不確実性が高まっているため、利上げは見送られる見込みです。よって、この点では円安圧力にはならないでしょう。

トランプ大統領は全輸入品に一律10%の基本関税を課し、日本に24%、中国に既存の20%に加え34%の追加関税を発表しました。結果、国内株価は急落し、雇用統計は上振れつつも先行きは不透明です。

4月9日には中国製品への追加関税を125%に引き上げ、翌10日には145%に修正。急激な引き上げで米中貿易戦争は一段と激化し、リスクオフの動きが広がりました。しかし、中国製品は代替困難で、関税コスト増が消費者物価を押し上げ、インフレ圧力を強める可能性があります。

4月17日、トランプ大統領はFRB議長パウエル氏の解任を「早いほどありがたい」と示唆し、利下げ圧力をかけましたが、インフレ懸念から利下げは容易ではなく、中央銀行の独立性への懸念からドル相場の不安定化リスクが増大しています。

※引用:Bloomberg (画像クリックで記事にアクセス)

ECBは4月17日の理事会で預金金利を2.50%→2.25%に25bp引き下げ。利下げ直後、ユーロはドルに対して約0.5%下落し、一時1.0750ドル台へ軟化。またリスクオフで円買いが進み、ユーロ/円も155円前後まで低下しました。短期的にはユーロ売り・ドル買い・円買いのトレンドが強まる可能性があります。

※引用:楽天証券 (EU10年債)

纏めると、先週のドル円は下落を継続し、関税問題や金融政策の動きが織り込まれる中、反応はやや薄れています。日銀の利上げ見送りが円買いを抑制する一方、米国の高関税措置やインフレ懸念がドル高を後押しする可能性があり、為替市場は今後も不安定な動きを続けるでしょう。各国の政策動向や貿易交渉の行方を引き続き注視する必要があります。

◾️テクニカル観点の展望

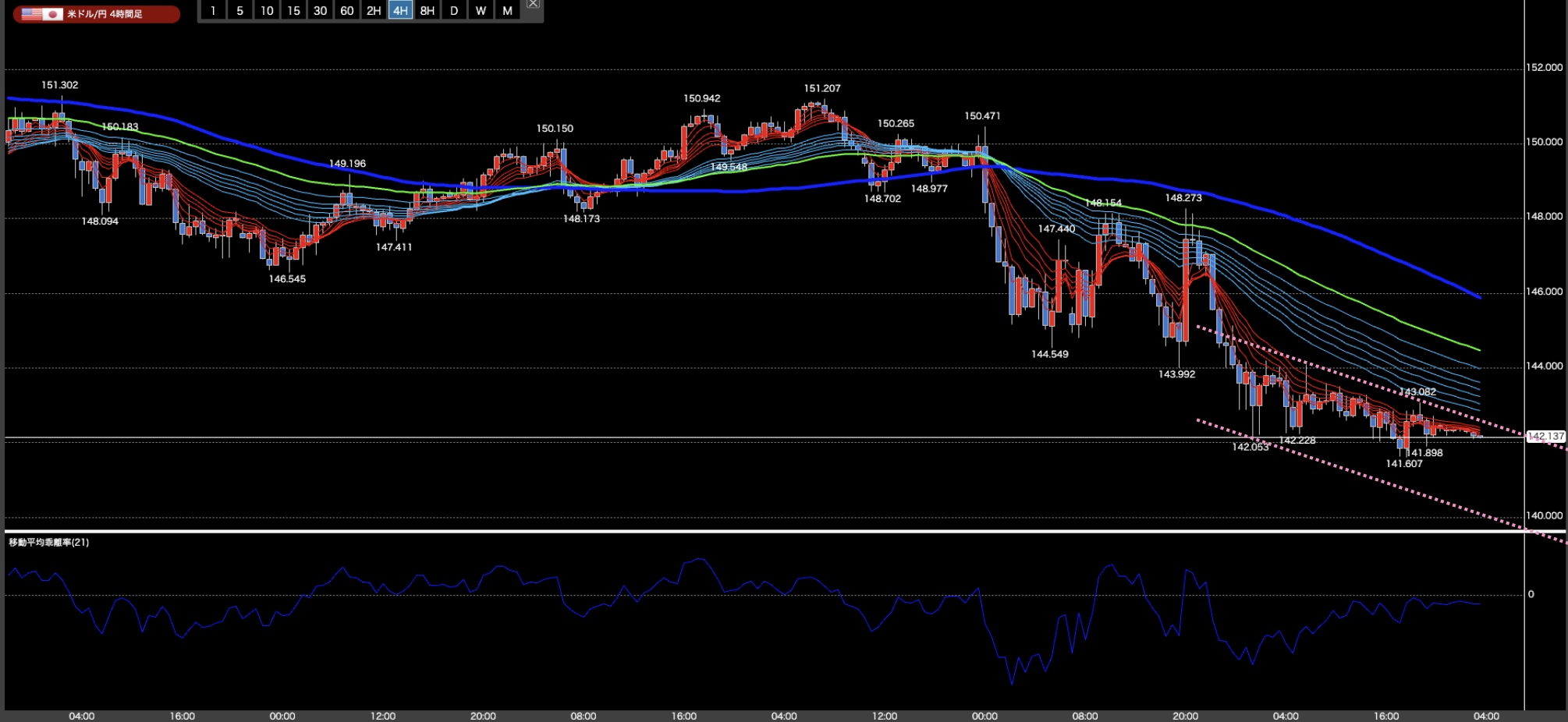

4時間足においてはジリジリとした下落が続いており、更なる下落が続きそうな雰囲気があります。ただ、短期的には下落が進み過ぎているため、戻り高値までの上昇がみられてもおかしくはなさそうです。

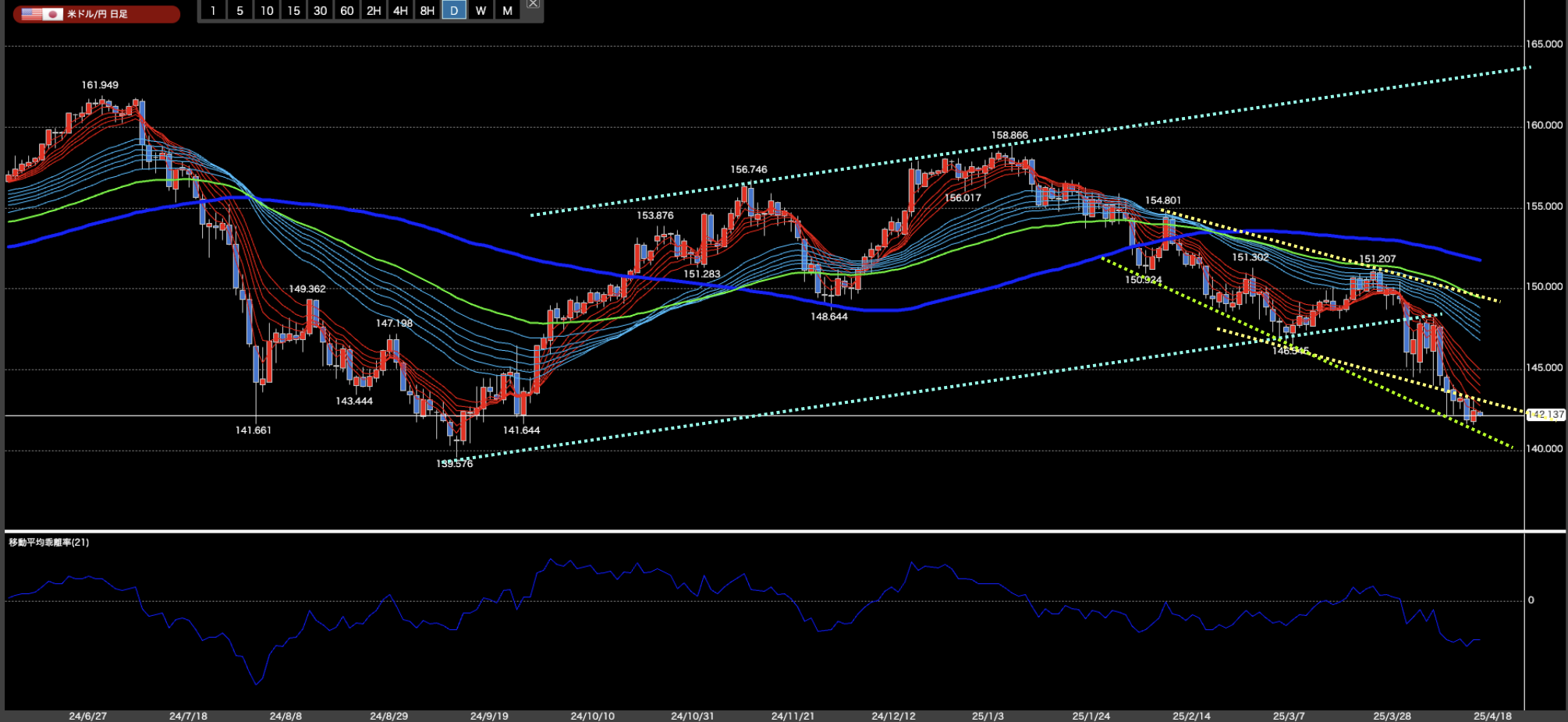

日足レベルでは下落3波動目が継続。しかし、こちらも短期的に下落が進み過ぎているため、戻り高値までの上昇がみられてもおかしくはなさそうです。

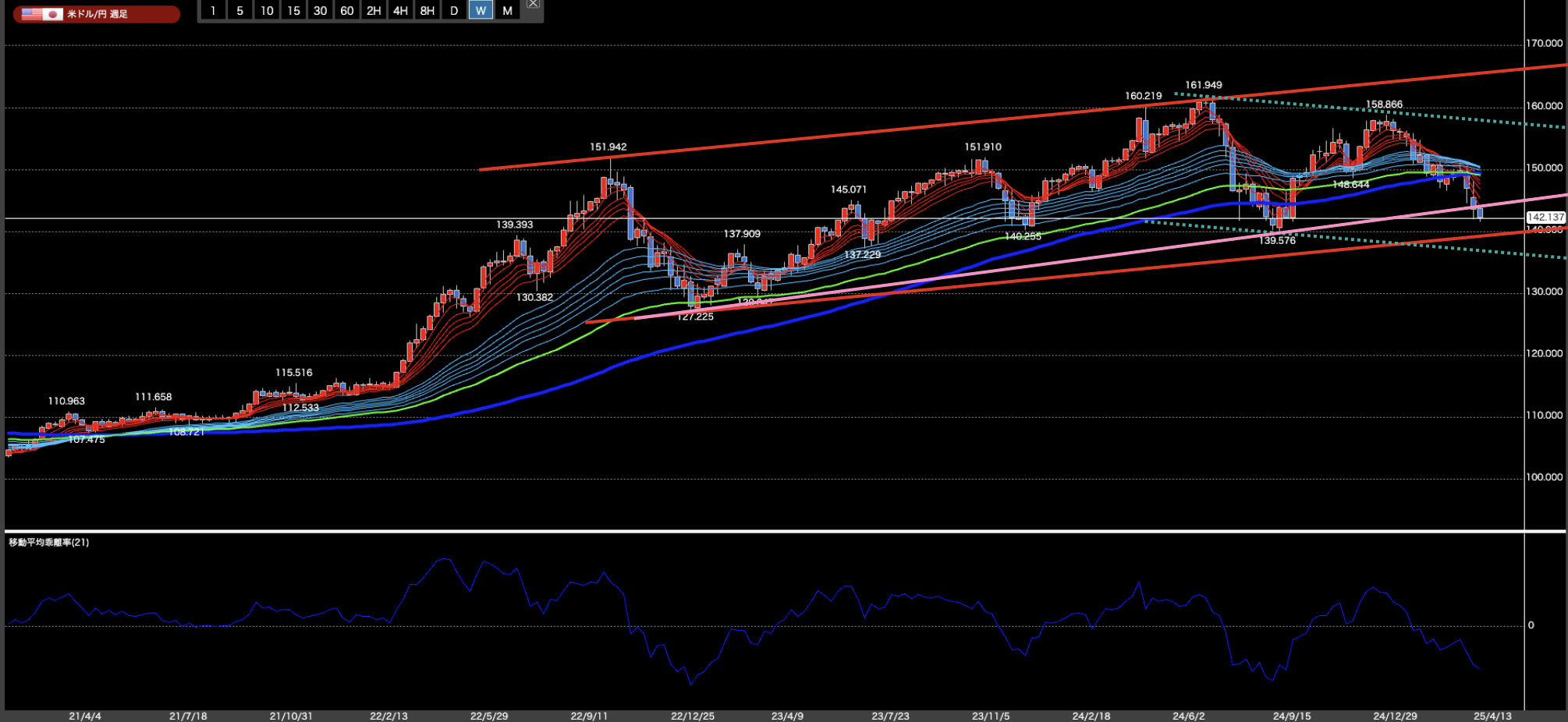

週足的レベルでは、下落転換が確定しています。基本的にはこのまま下落が続く可能性が高そうです。

トレンドは下落。よって、戻り高値狙いをすべき場面ですが、ファンダメンタルズ要素によってかなり展開が変わってきそうです。よって、深追いはしない方が良いかもしれません。

それでは今週もがんばりましょう!