3/24 2024

カテゴリー:FXブログ, 展望

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

EU10年債 ※引用:楽天証券

◾️テクニカル観点の展望

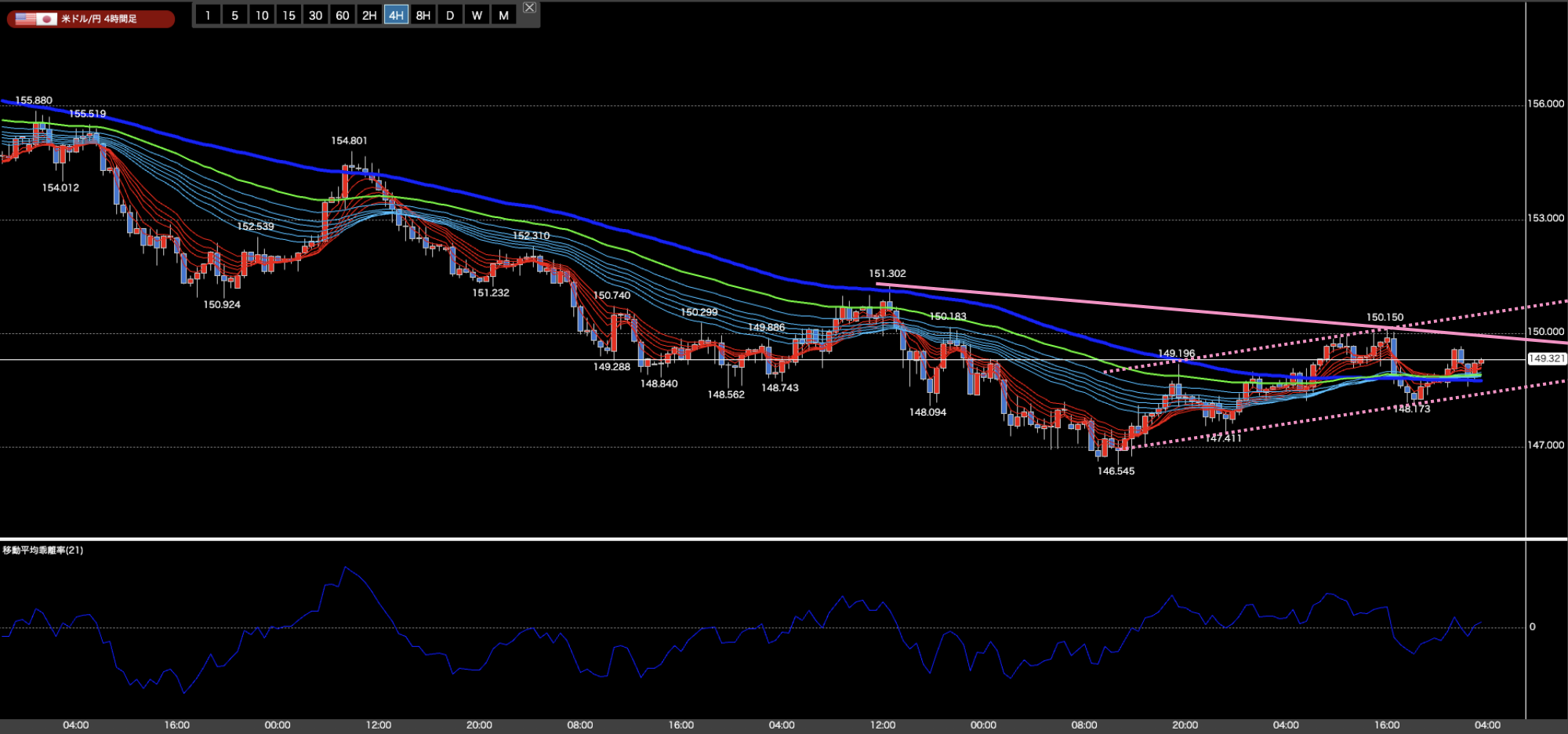

・4時間足レベルではレンジ。MA100を超えており、このまま上昇が続く可能性もあるが、一方で再び下落トレンドが始まる可能性もある局面。

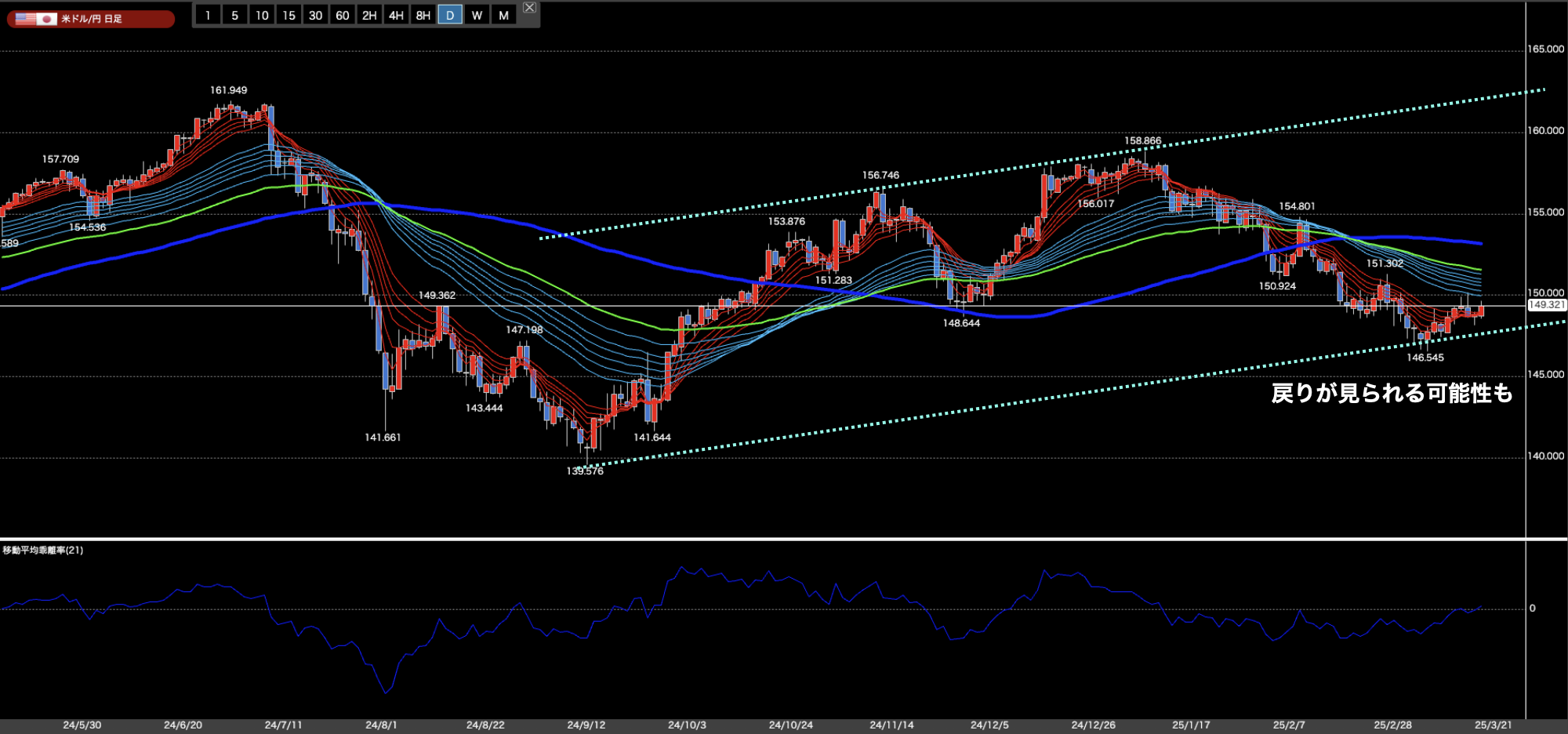

・日足レベルは下落2波動目(上昇波)か?

・週足レベルでは下落トレンド転換したと断言できない。ここで確定的に直近安値を割った場合は大きな下落トレンドへ。

・テクニカル面では長期的な下落トレンドへと転換する可能性のある場面。

先週は政策金利の発表もありレンジ局面。しかし、今週は期末。テクニカル無視で円安になる可能性があるので注意です。

4時間足においてはレンジ。MA100を超えて上昇したとは言え、膠着したことでどちらに転ぶかわからない状況です。どちらに転んだとしても大きく動く局面な為、抜けた方向についていくべきかと思われます。

日足レベルでは下落1波動目が終了したか?といった局面です。その場合、今は下落2波動目の上昇局面であり、MA100のあたりまでは上昇する可能性あります。

週足的レベルでは、下落転換仕掛けている場面です。このまま確定的に直近安値を割った場合は大きな下落へとつながりそうです。

4時間足では、MA100を超えた上昇が見られるもののレンジ状態が続いており、今後どちらに抜けるかが大きな動きの鍵となっています。日足では、下落1波動目が終了した可能性があり、現在は上昇局面に入りMA100付近まで上昇する見込みが示唆されています。一方、週足的には下落転換の兆候が現れており、直近安値を割ると大幅な下落へと繋がるリスクが高まる状況です。

それでは今週もがんばりましょう!