12/23 2024

カテゴリー:FXブログ, 展望

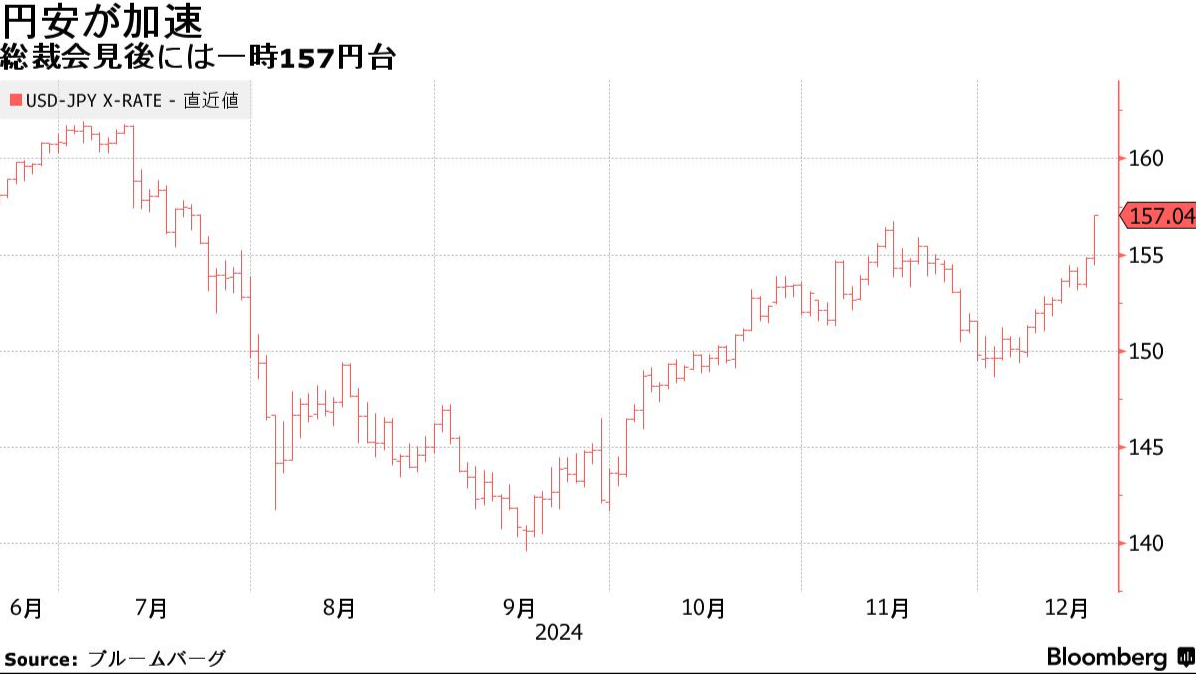

※引用:Bloomberg(画像クリックで記事にアクセス)

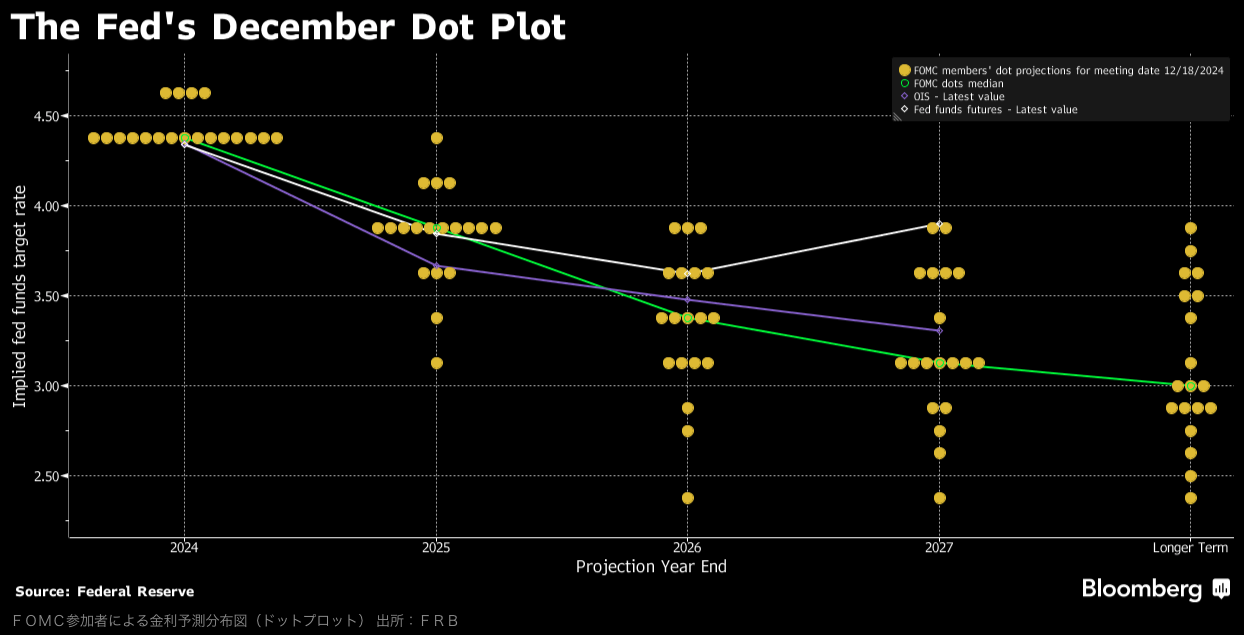

※引用:Bloomberg(画像クリックで記事にアクセス)

EU10年債 ※引用:楽天証券

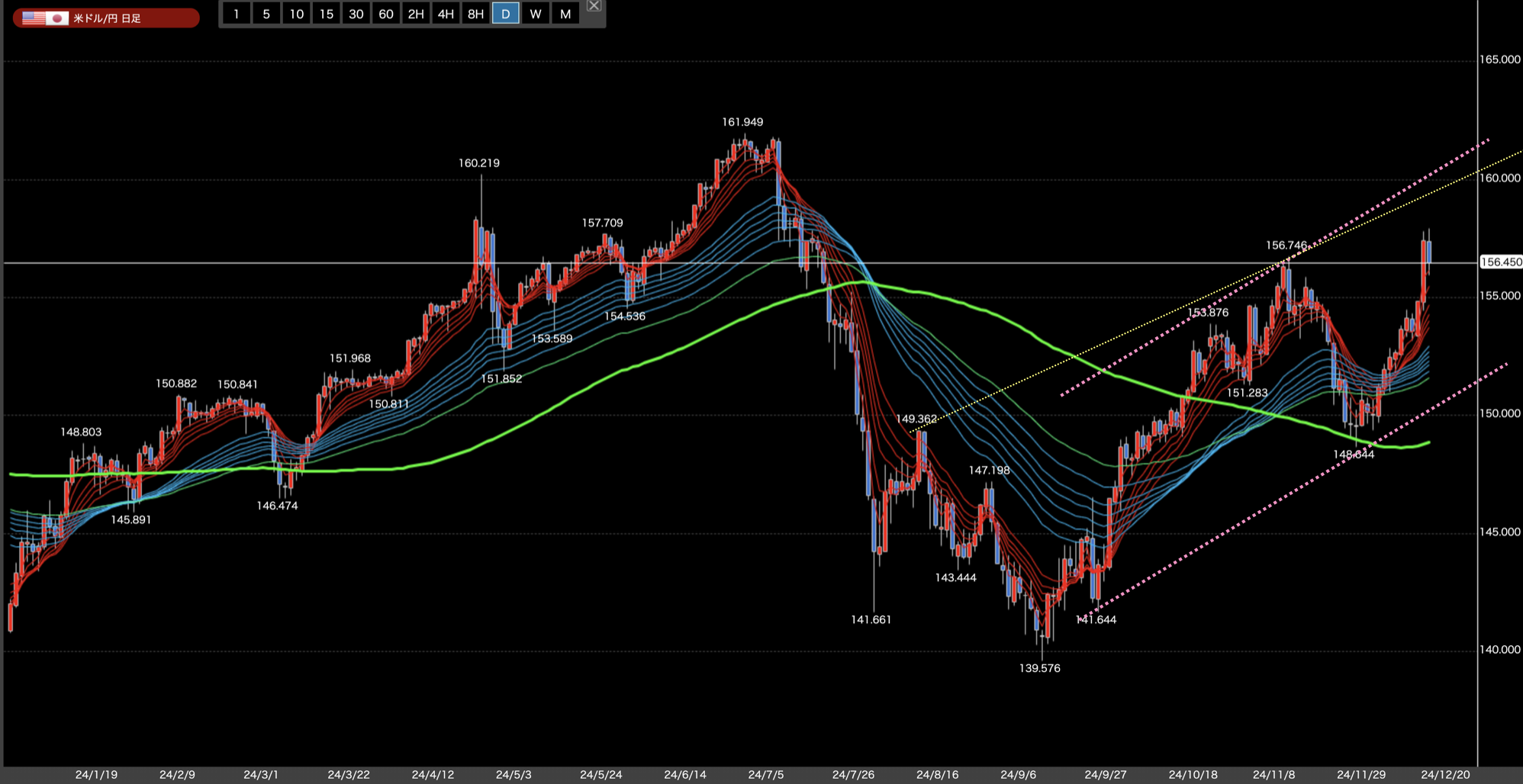

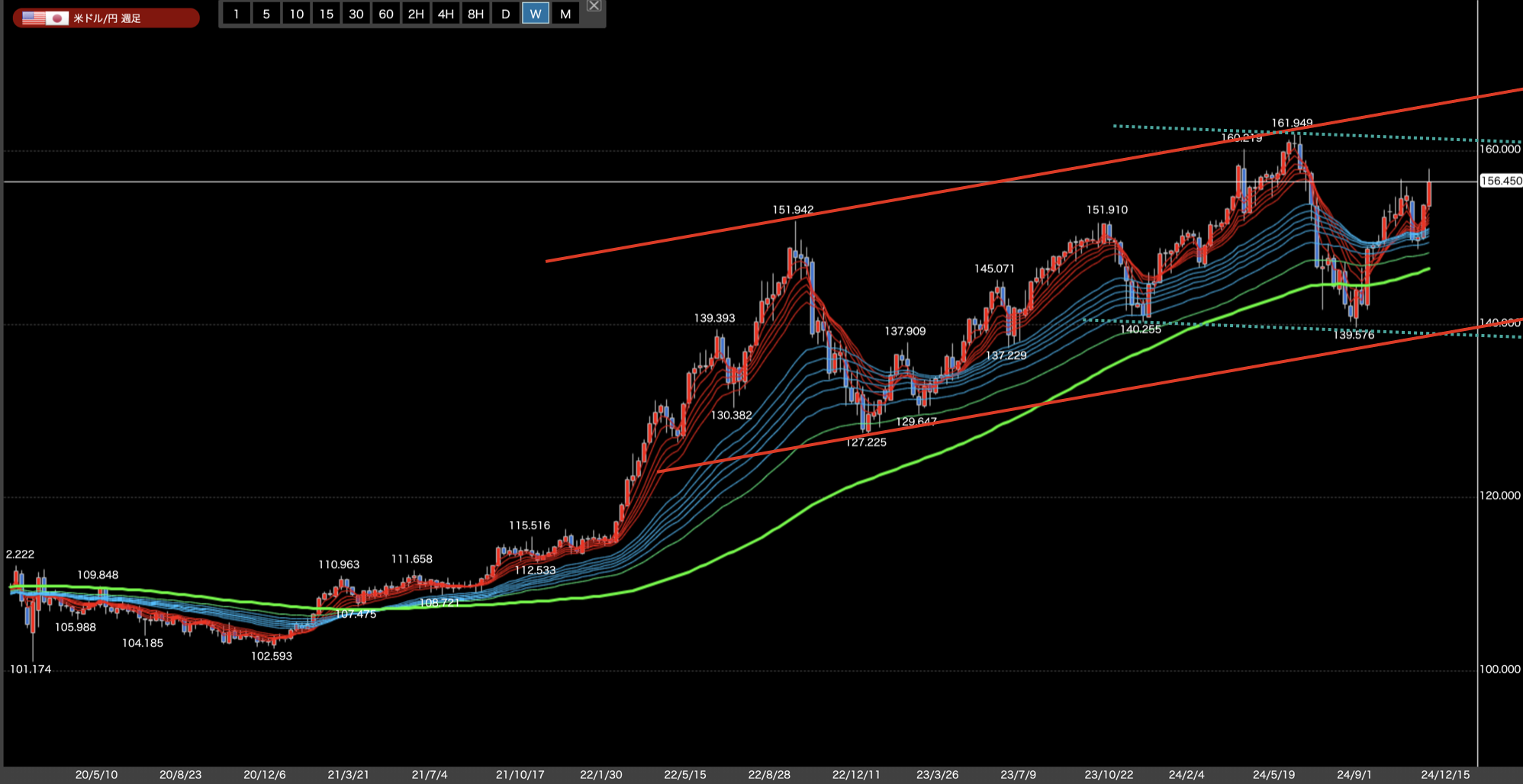

◾️テクニカル観点の展望

・4時間足レベルではMA100を抜けて上昇トレンドに。

・日足レベルでは上昇トレンドのまま。

・週足レベルでも上昇トレンドのまま。

・テクニカル的では大きな流れが上昇トレンドのまま。

先週のドル円は大きく上昇。テクニカル的な流れよりファンダメンタルズの動向が大きく寄与する流れとなっています。

4時間足においては一気に上昇。ファンダメンタルズの影響を多分に受けて大きく上昇している状況です。しかし、さすがにMA100との乖離が大きくなってきており金曜日には反落。3波動目が終了したかは分かりませんが、基本的には押し目を経てさらにもう1波動上昇が来る可能性が高そうです。

日足レベルでもMAを抜けて上昇トレンドとなっていましたが、見事、MA100で反発して上昇開始。押し目からの3波動目が始まっている状況です。4時間足でも日足でも3波動目となっていますので、このまま上昇が続く可能性が高そうです。

週足的レベルでは、MA100を割った後、大きく上昇。再び上昇トレンドへと回帰ている状況です。短期足であれば大抵、こういった下落転換を騙しにした動きの後は大きな上昇までがセットです。果たして短期足でよく見られる動きになるのかは分かりませんが、テクニカル的には大きな上昇へと繋がる流れとなっています。

全ての時間足が上昇トレンドの状況です。ファンダメンタルズも相まって止まらない円安モードになっていますので、積極的押し目狙いが良いかもしれません。ただし、材料には要注意かなと思います。

それでは今週もがんばりましょう!