6/16 2024

カテゴリー:FXブログ, 展望

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:ロイター(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

EU10年債 ※引用:楽天証券

◾️テクニカル観点の展望

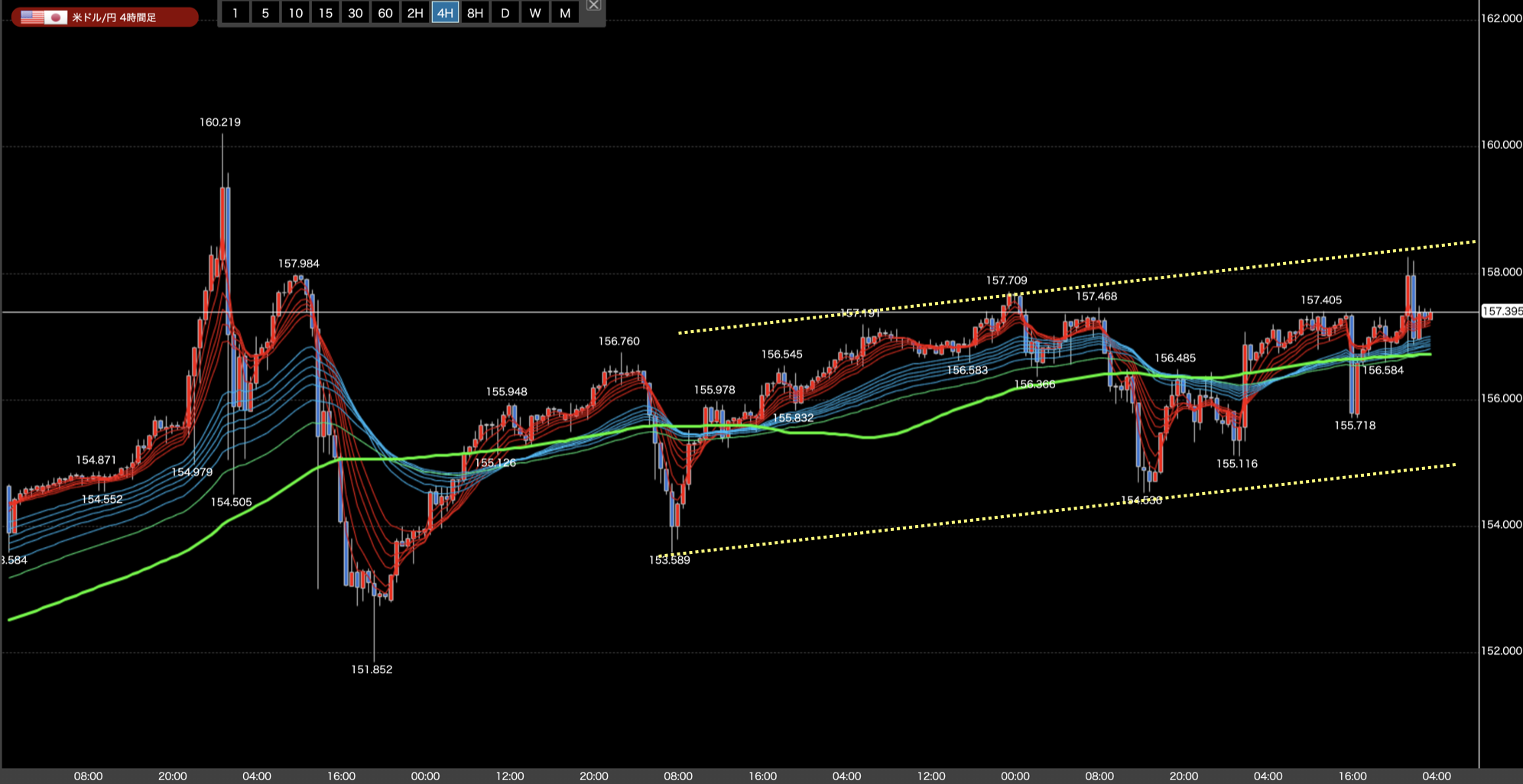

・4時間足レベルではトレンドが無い状態。

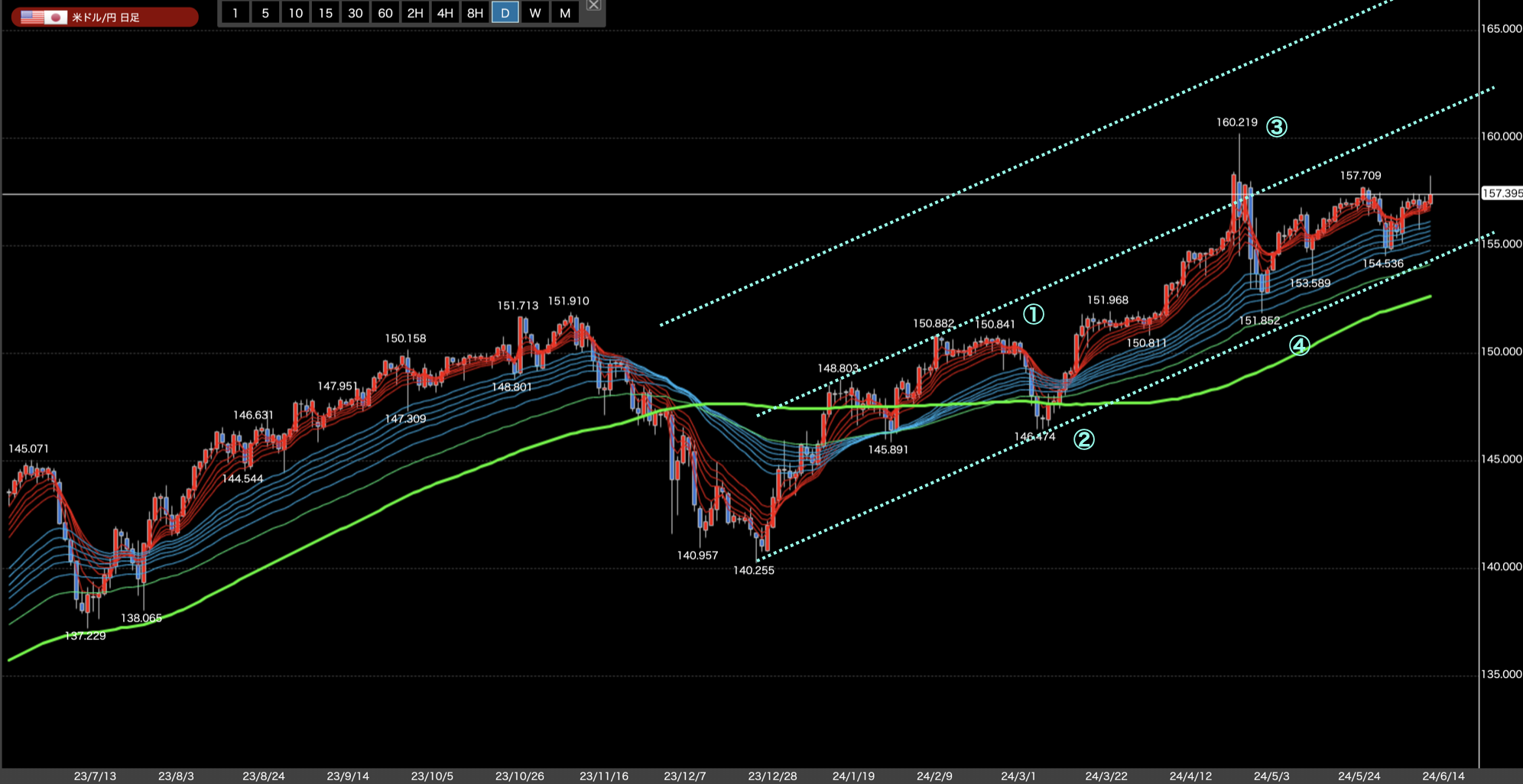

・日足レベルでは、まだ上昇継続しそう。

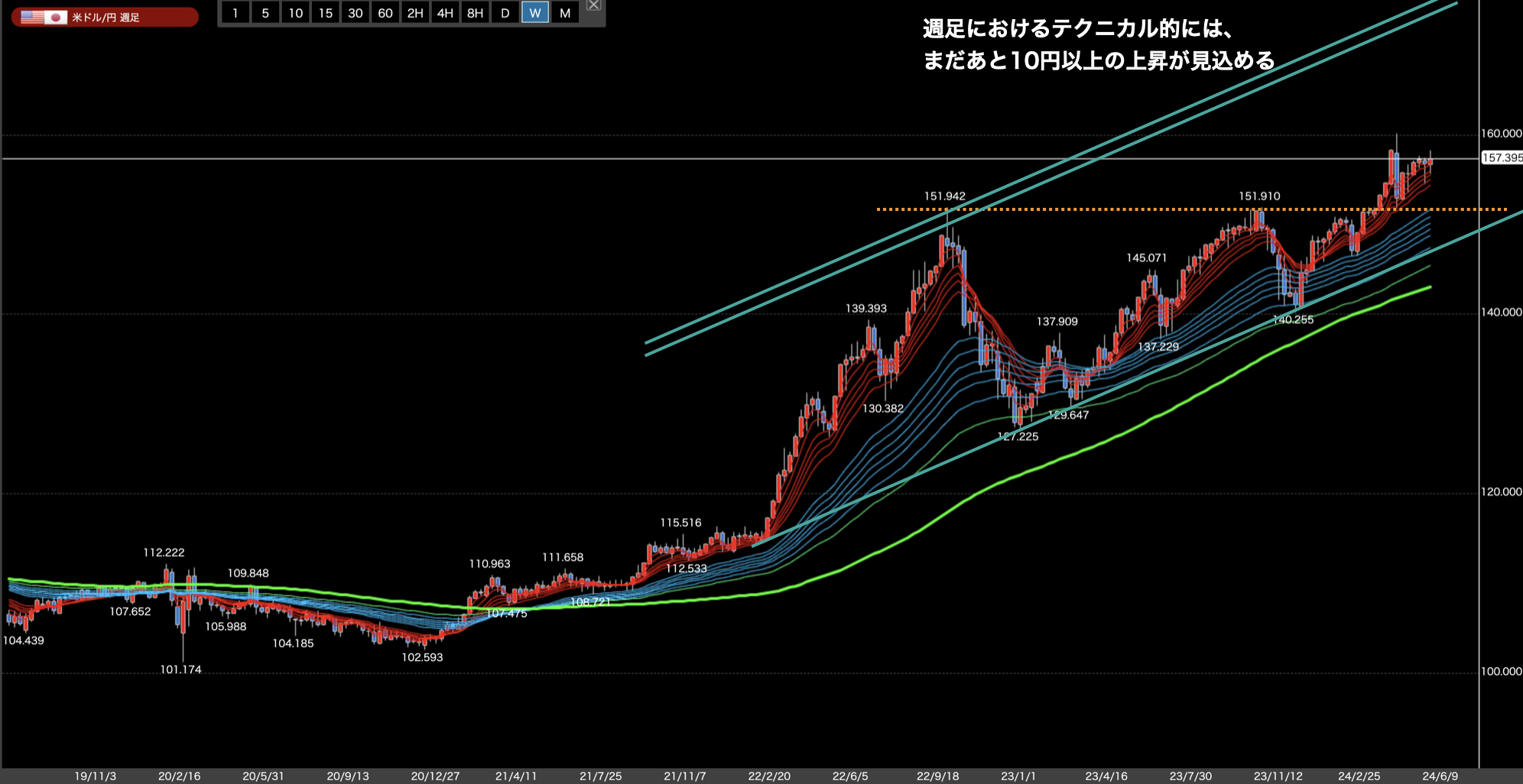

・週足においてはプルバックしているように見える(上昇波動継続?)。

・テクニカル的には上昇の可能性が高そうだが、ファンダメンタルズの変化によりトレンド転換の可能性も。

先週のドル円はレンジ気味でしたが、アメリカCPI発表以降は乱高下。最終的には先週末時点の為替水準で落ち着いています。

4時間足においては、典型的なチャネル内でのジリ上げの型に入ったように感じます。一旦、上側のチャネルに届いた為、下落しても良いのかなという感覚ですが、チャネル到達後は落ち切らずに再び上昇を始めています。よって、上にも下にも動きそうな印象です。長期足のトレンドは読めない展開にある為、もっと小さい時間足で短いスパンを狙っていく方が理にかなっているかもしれません。

日足レベルではまだ上昇の範疇。まだ上昇が続きそうな形になっています。ここで4時間足レベルが下落転換した場合は下落の可能性も出てきますが、それまでは4時間足と同様に上昇一択です。まだ流れは変わっていません。

週足的レベルでは、アセンディング突破後、プルバックが入っている状況。短期足でよく見られる展開として、プルバック後に更なる大きな上昇が見られることがあります。テクニカル的にはまだあと10円以上の上昇が見込まれる状況なので、基本的には上昇トレンドが続く可能性が高いのかなと考えています。

展開的には、今のところはまだ長期足のトレンドに迎合し、上昇を続けています。テクニカル的には上昇のオッズが高そうである為、今週も基本的には押し目買いが良さそうな感じです。ただし、ファンダメンタルズ要素の変化により、下落トレンド転換する可能性も出てきていますので、流れが変わった場合は、すぐにショート狙いに切り替える必要がありそうです。

それでは今週もがんばりましょう!