3/25週の展望です。

◾️ファンダメンタルズ観点の展望

・日銀はマイナス金利、YCCの解除を決定。

・しかし、上げ幅は微量かつ、緩和は継続する為、これまでとほぼ変わらない。

・アメリカはFOMCにて政策金利の据え置きを発表。年内3回の利下げ予想も据え置き。

・結果、市場は安堵し、長期金利は下落。

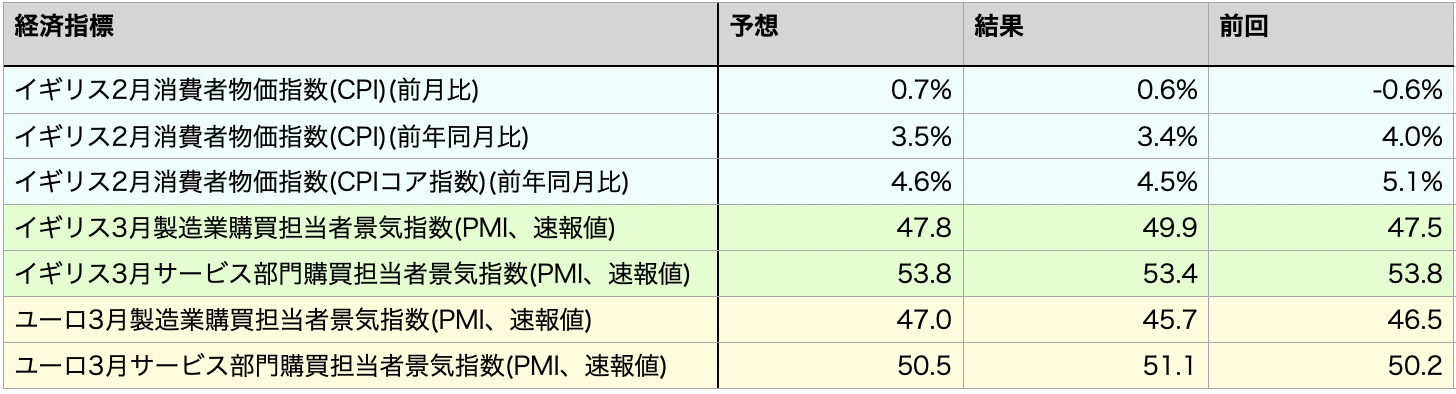

・イギリスはCPIが下落。また、BOEボードメンバーの利上げ支持層が消滅したことで、利下げへの期待感が高まった。

・日本と各国との金利差は縮まる傾向になりそうだが、期末要素が入る為、為替とリンクしない可能性がある。

先週は日銀政策金利決定会合、FOMC、BOE金利決発表と、政策金利発表ウィークでした。結果、クロス円通貨は大きく売られる展開となっています。

まず日銀政策金利決定会合ですが、事前の報道通りマイナス金利を解除。また、YCCについても撤廃を決定しました。一方、大規模緩和については継続し、金利が上昇しないよう抑え込む姿勢は継続との表明がありました。この発表については1週間前からあらゆる報道機関で報道されており、サプライズ感は無し。結果、利上げといってもこれまでとほぼほぼ何も変わらないであろう政策になるであろうということで、世界各国との金利差は縮まらないとの見込みのもと、円は大きく売られる展開となりました。

※引用:Bloomberg(画像クリックで記事にアクセス)

個人的にはこの為替の値動きは日銀、政府がある程度望んだ展開だと考えています。仮に今回の会合のタイミングにて、サプライズでマイナス金利解除を発表していた場合、たとえこれまでと実質的に変わらない政策だったとしても、円は大きく買い戻されていたことと思われます。実際、2週間前にマイナス金利解除が報道された際、ドル円は7円近くも円高方向に動いています。もしその発表が憶測による報道時ではなく、会合後の公表時だった場合は大きく円高に動いていたでしょうし、金利上昇が更に危ぶまれていた可能性があります。

その結果、金利上昇に対する日銀への批判が生じていたでしょうし、何より上昇基調になっていた株価に対する悪影響は計り知れません。せっかく生じた株価上昇の流れを日銀が潰したと言われるのは不本意でしょうし、何より政府がそれを嫌っていると思われます。よって、マイナス金利解除を先に市場に折り込ませ、政策金利決定会合までの1週間程度の間に、もし報道通りの政策変更であれば実質何も変わらない、と市場に折り込ませる時間を設けたのだと考えられます。結果的にその狙いはパーフェクトに機能。事前の報道通りの発表がされたことで、金利が上がるのにも関わらず円が売られる展開となりました。

※引用:Bloomberg(画像クリックで記事にアクセス)

また、このタイミングでマイナス金利解除に至った理由としては、これ以降のタイミングでマイナス金利を解除することができないから、だと思われます。このままマイナス金利を解除せず、YCCも継続した場合、将来的に今の状況を抜け出すことが不可能になる恐れがあります。と言うのも、今回の政策変更における理由は春闘の結果が想定を上振れたからだと思いますが、現在の結果は大企業が中心です。一方、今後出てくる春闘の結果は、円安の恩恵を受けることが出来ない中小企業のものです。よって、大企業を超える賃上げ率は出てこないと思われます。また、これから海外の利下げ報道も増えてくると思われます。そのような状況でマイナス金利解除に踏み切れば、各方面からの反発も大きくなってしまう可能性があります。よって、最もさざなみが小さくなるこのタイミングでの解除に至ったのだと思われます。

ただ、為替にとって重要なことは今後、更なる利上げがあるのかどうか?だと思われます。日銀は今回の発表にて、「現時点の物価・経済見通しを前提にすれば当面、緩和的な金融環境が継続する」としています。これは前提となる見通しが変われば緩和政策も変更され、利上げの可能性もある、といった意味合いだと思われます。後々批判されないようにする為、条件次第ではやり方を変えますといったいかにも日本っぽいぼかした表現だなと感じますが、前向きに捉えるのなら、今後のインフレや円安次第ではフレキシブルに動きますよ、といった解釈が出来ます。

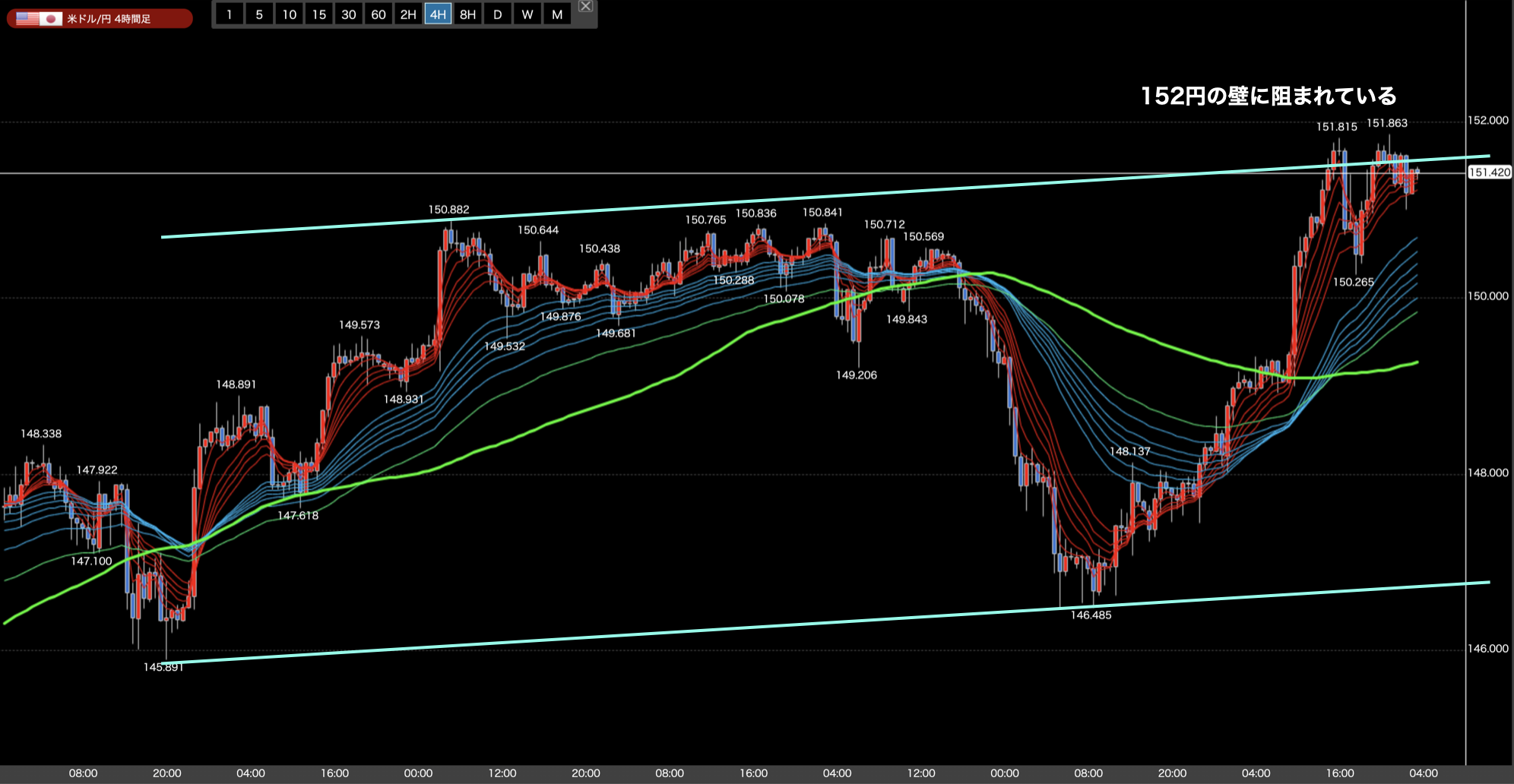

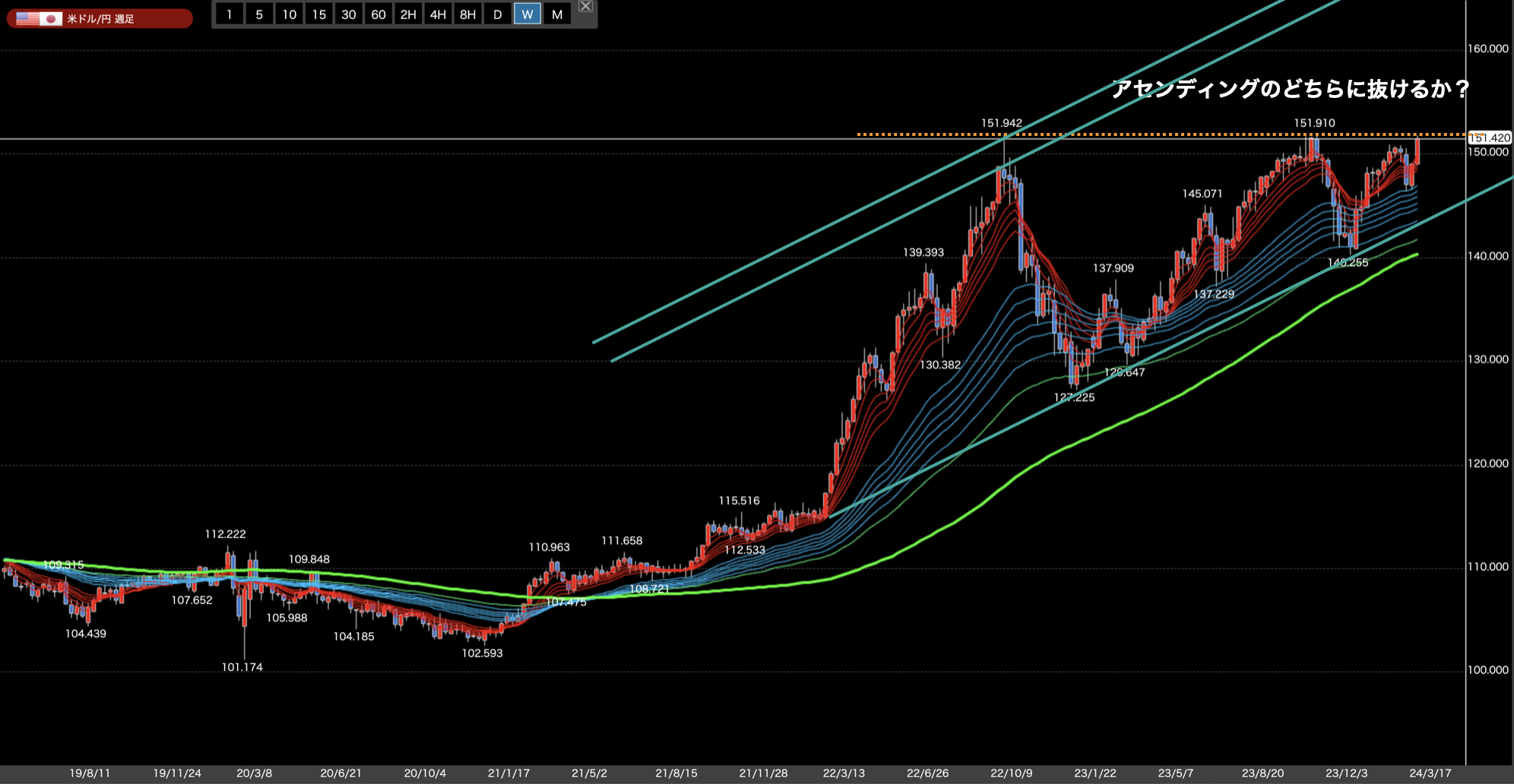

その前提条件を変えてしまう可能性が最も高いのは円安であると考えています。この後のテクニカルの解説にて触れますが、152円を超えた場合、テクニカル的には円安が加速する恐れがあります。もちろん口先介入によって流れを止めようとするとは思います。しかし、それは一時的な時間稼ぎ。根本的な日本と各国との金利差を縮めなければ結局、円安圧力は収まりません。よって、アメリカやEU諸国の利下げ時期が現在想定されている6~7月から後ろ倒しになる場合、円安への対処として利上げをする可能性もあると考えています。勿論、日銀は為替を理由にはしないと思われますが、いざとなればそうせざるをえなくなるのではないかと考えています。(政府、日銀的には、今の為替から円安にも円高にもなって欲しくない筈)

※引用:Bloomberg(画像クリックで記事にアクセス)

海外のインフレが収まりつつある今、円安が加速しない限り日本のインフレがここから大きく加速するシナリオは考え辛いです。よって、日銀の狙いとしては、アメリカ等が利下げした後の物価、為替状況を様子見になると思われます。空気感を見て利上げ可能であれば利上げするかもしれませんが、基本的には大きく円安にならない限りはこのまま動かない可能性が高いのではないかと考えています。よって、ここから先クロス円通貨を動かすのはアメリカをはじめとした主要国の政策金利動向になると考えています。

アメリカにおいても先週、FOMCにて政策金利の発表及び、パウエル議長の会見がありました。結果は想定通りの据え置き。この決定については誰も文句を言わないと思います。よって、今回の注目ポイントは、年内の利下げ回数。FRBは年内の利下げ予想回数を3回としていましたが、ここ最近の強目の経済指標を受け、2回に減らすのではないかと危惧されていました。

しかし、公式の発表は年内3回の利下げという従来の予想を据え置きました。一方、来年の利下げ回数を4回から3回へと減らしています。しかし、注目されていたのは直近の利下げ回数。よって、年内3回の利下げ予想が据え置かれたことで市場は安堵し、結果的に長期金利は4.34%から4.20%にまで下落しています。

※引用:Bloomberg(画像クリックで記事にアクセス)

とは言え、これまでと比較すると変化量は小さなもの。それはほぼサプライズ無しだったからでしょう。今後金利を動かし得るものは経済指標動向、特に雇用統計とCPIです。最近、雇用統計に関しては雇用の堅調さがクローズアップされていますが、統計の取り方が問題視されており、徐々にその数字への反応が鈍化して来ている節があります(数字が高く出るようになっている)。よって、重要視されるのは、CPIに大きな影響を及ぼし得る平均時給になるかと思われます。また、これまで何度も触れている通り、CPIが明確な下落トレンドに入ったと言えなければ利下げできない可能性が高いです。よって、今後の注目は雇用統計の平均時給が落ちるか?と、CPIが前月の結果を下回る傾向が続くか?になるかと思われます。仮に4月発表の結果が前月を下回った場合、6月FOMCでの利下げの解像度が上がると思いますので、大きく金利を下げていくと思われます。勿論、逆の結果だった場合は金利は上昇すると思われます。いずれにせよ、アメリカにおいてはこの二つの経済指標を見ていくことが重要になると考えています。

ユーロにおいては各国でPMI発表ラッシュがありました。しかし、その結果はほぼほぼ横ばいだった為、金利動向及び、為替への大きな影響は無し。イギリスにおいては、CPI、政策金利発表と、重めの材料が続きました。

今週はイギリスで長期金利に関わるCPIの発表、そしてユーロ圏ではPMIラッシュが待っている為、想定を下回るような結果が生じた場合は長期金利の下落及び、ユーロ、ポンドが売られやすい展開になるかもしれません。

イギリス10年債 ※引用:楽天証券

イギリスCPIの結果は想定を若干上回る結果でしたが、前年同月と比較し、コア指数が明確に下落していることが見て取れる結果となりました。これにより、イギリス長期金利は若干下落。2日後の会合での利下げは無いにしても、6月会合での利下げへの現実感が増す結果となりました。

そして政策金利については想定通りの据え置き。唯一の変化点は、利上げを支持するボードメンバーが居なくなったことかなと思われます。これは明らかに利下げに対して一歩前進している状況を表しています。その結果を受け、更に長期金利は下落。金利のピークは超えた可能性が高く、今後は経済指標が上振れてこない限り、長期金利はアップダウンを繰り返しながらも下落していく可能性が高いのかなと考えています。

纏めると、日本はマイナス金利解除及び、YCCも解除しました。しかし、金利の上げ幅は極々微量ですし、緩和は継続する為、これまでの運営と何ら変化は無いと思われます。一方、アメリカにおいては、FOMCにて年内の利下げ予想回数が3回で据え置かれたことで長期金利は下落。今後の経済指標次第ではありますが、ここから金利が下落していく可能性が高そうな雰囲気があります。またイギリスにおいても同様に、今後の経済指標が大きく上振れてこない限り、6月会合での利下げの可能性が高く、市場は織り込んでいくかたちで金利が下落していく可能性が高そうです。

以上を考慮すると、日本と海外との金利差が縮まり、どちらかと言うと円高に動きやすい展開になるのかなと考えています。しかし、152円の壁に再接近していることでその壁を超えて欲しいという期待感、そして期末要素が加わることで、ドル円は上昇する可能性があります。特に期末要素の影響は大きいです。ここ数年間、3月最終日は大きく円安方向に為替が動いています。よって、今週は期末要素による突発的な為替の動きに要注意です。