3/3 2024

カテゴリー:FXブログ, 展望

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

◾️テクニカル観点の展望

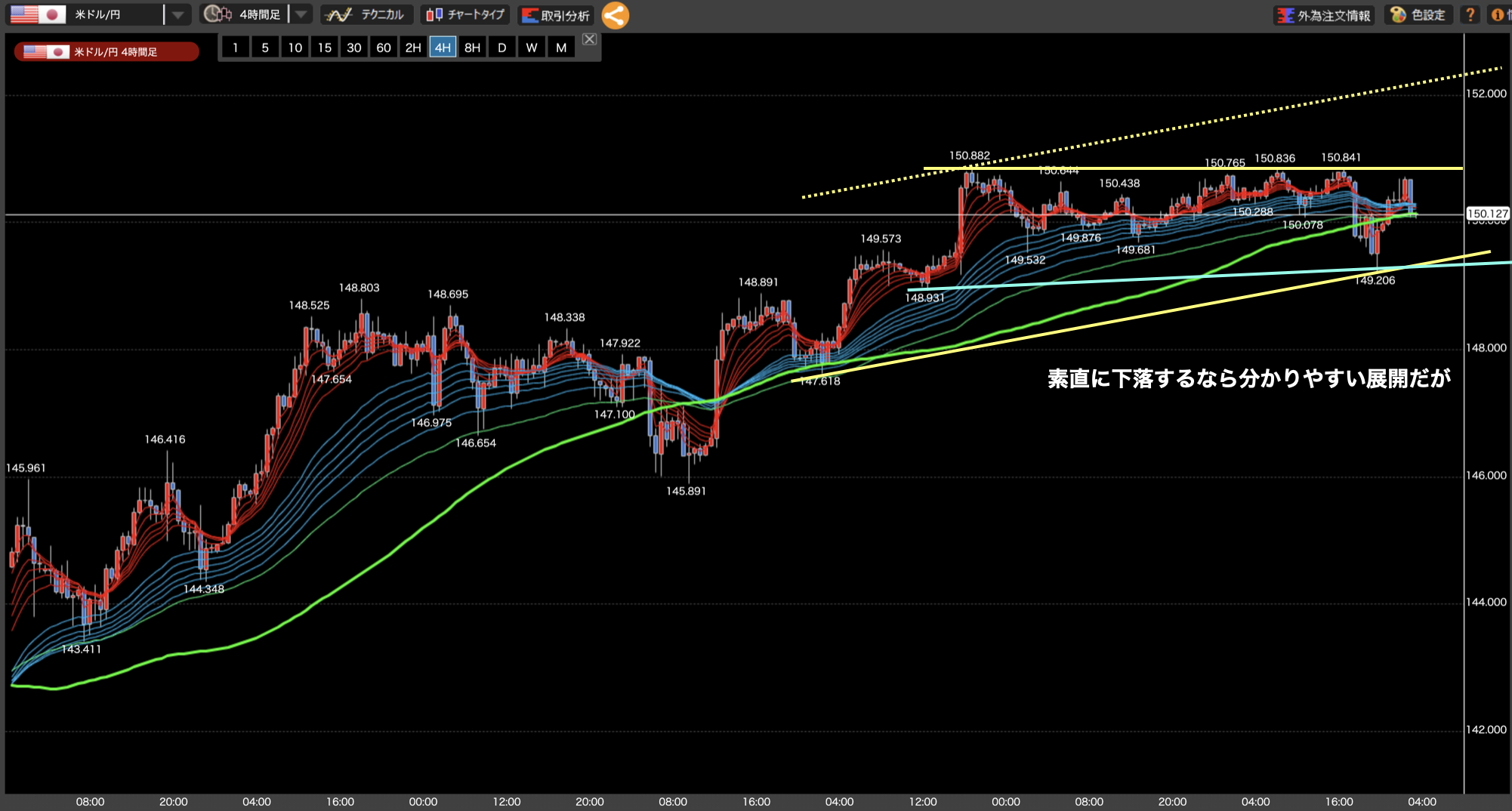

・4時間足レベルでは形が崩れた為、ここからどちらに抜けるのか観測が必要。

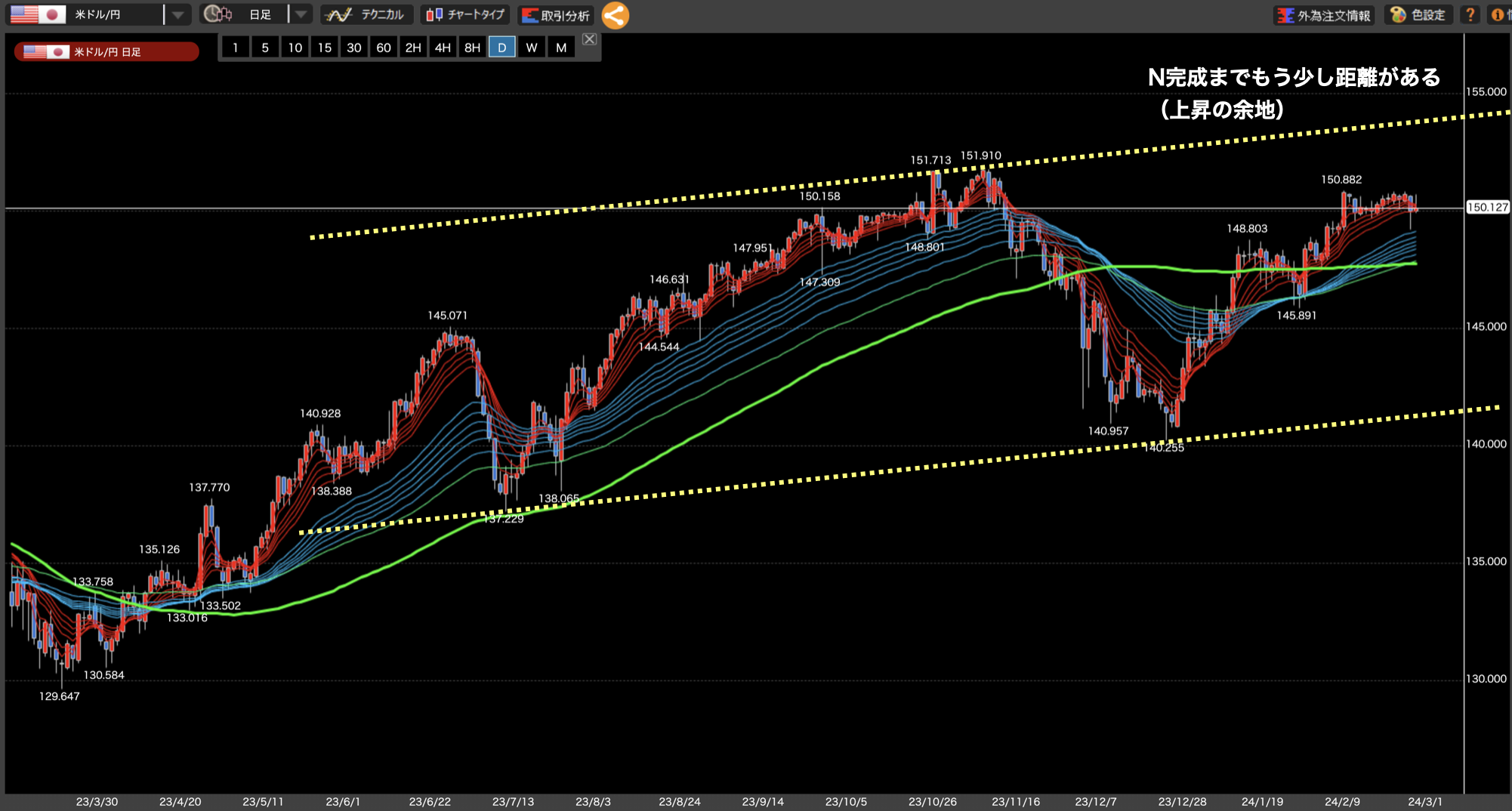

・日足レベルではまだ上昇の余地ありだが、4時間足が下落トレンド入りしたら要注意。

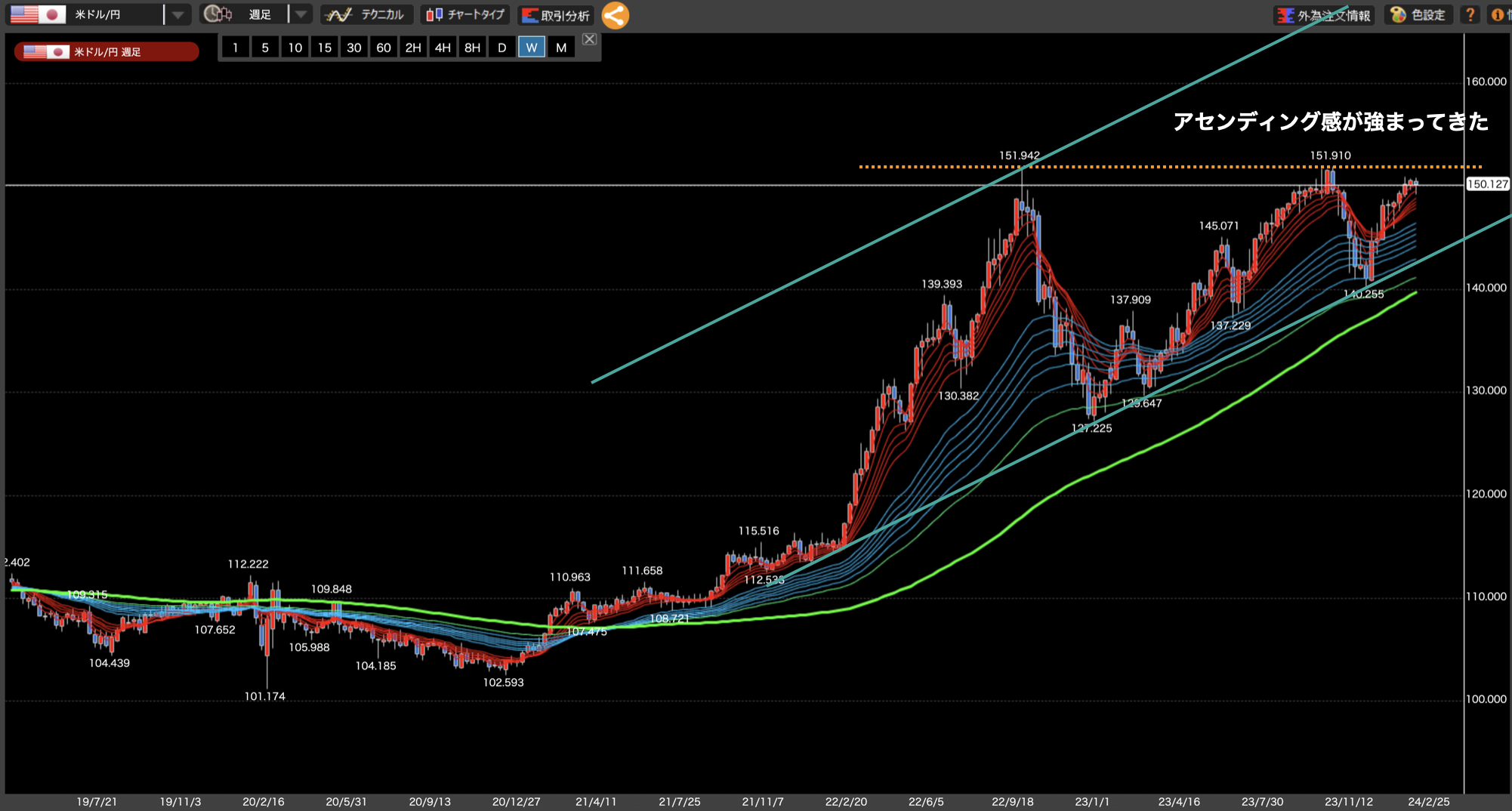

・週足レベルではトレンド転換の可能性もあるが、上昇トレンドが継続する可能性が高くなっている。

・ファンダメンタルズの影響を受け、現状のドル円は上昇トレンドが継続する可能性が高い。

先週のドル円はジリ上げが続いていましたが、月末最終日に急落。しかし、翌日にはほぼ全戻しするテクニカル無視の展開が続きました。

4時間足においては、形的にはアセンディングトライアングル気味でしたがラインを下抜けしたことで大きく下落。一旦は4時間足レベルでも転換しましたが、そこから下落トレンドは継続せず、昨年から何度も見られたような一気呵成の上昇ですぐに下落前の位置に戻りました。テクニカル的には上にも下にも動きそうな展開である為、まずは150.9円あたりのレジスタンスラインを上抜けるか、或いは再度下落が始まるのかに注目かなと考えています。確定的に上抜ける場合は押し目狙い、下落の場合は戻り高値狙い、逆にどちらかに抜けない限りは待ちかなと考えています。

日足レベルでは、まだ上昇が続いてもおかしくない展開ですが、こう着状態。テクニカル的にはNのところまで上昇があり得そうです。ただ、4時間足レベルで下落トレンド入りする場合は目線を下に向ける必要が出てくるかなと考えています。

週足的レベルでは、アセンディングトライアングルのレジスタンスラインに接近していますが、ここ数週間はジリジリとした展開。このまま上値への挑戦を開始した場合、アセンディング気味からの更なる上昇シナリオになります。テクニカル的には、その場合は160円をも超えていくと思われます。引き続きレジスタンスラインを上抜かるか、或いはトレンドラインを下抜けるかを見たいと思います。

ドル円は引き続き上昇トレンドですが、こう着気味。やはり、ここ最近は金利動向をめぐるファンダメンタルズ要素が大きいのかなという感覚です。ただ、ファンダメンタルズ的にはここから潮目となる可能性がありますので、流れが生じてテクニカル的にも分かりやすい展開になるかもしれません。

それでは今週もがんばりましょう!