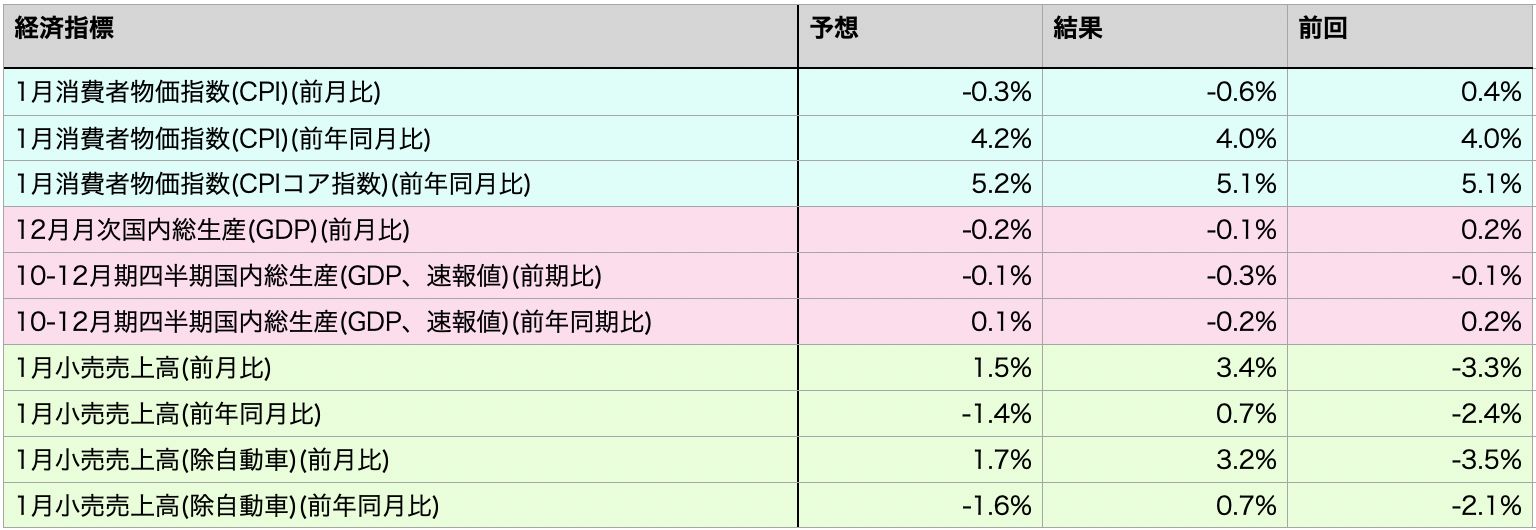

2/18 2024

カテゴリー:FXブログ, 展望

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

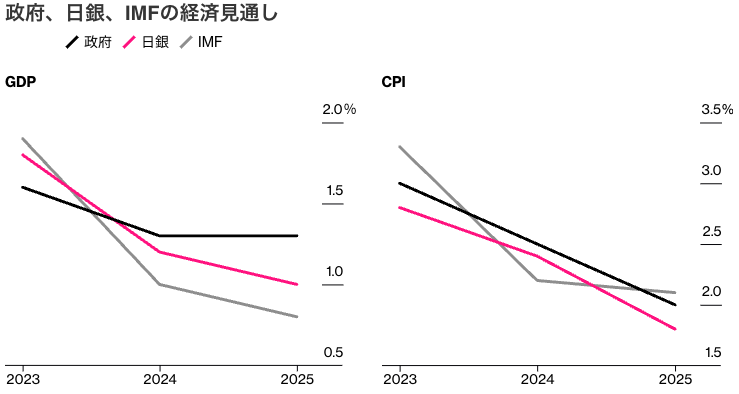

※引用:nikkei225jp

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

◾️テクニカル観点の展望

・4時間足レベルでは上昇トレンドが継続しており、押し目買いが狙い目。

・日足レベルではまだ上昇の余地ありだが、介入が抵抗になる可能性。

・週足レベルではトレンド転換の可能性もあるが、上昇トレンドが継続する可能性が高くなっている。

・ファンダメンタルズの影響を受け、ドル円は再び大きく上昇する可能性が強まっている。

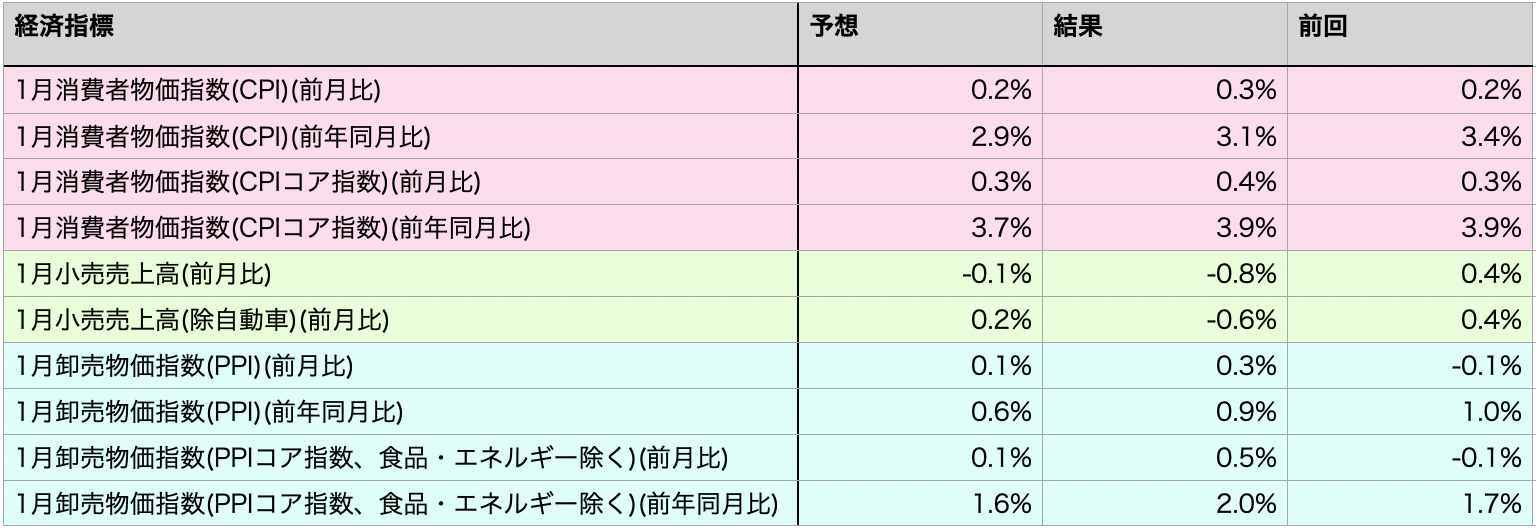

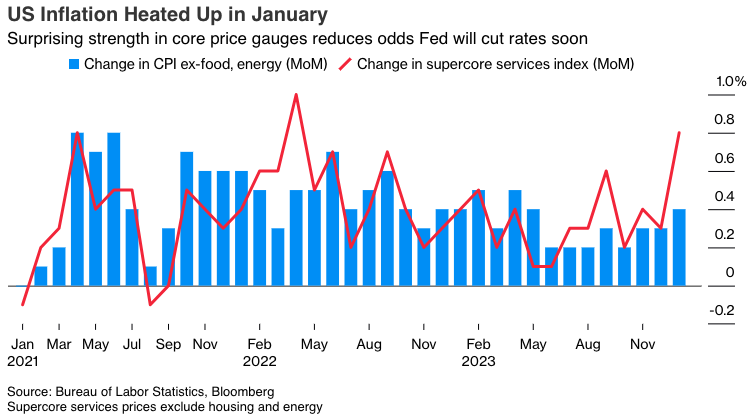

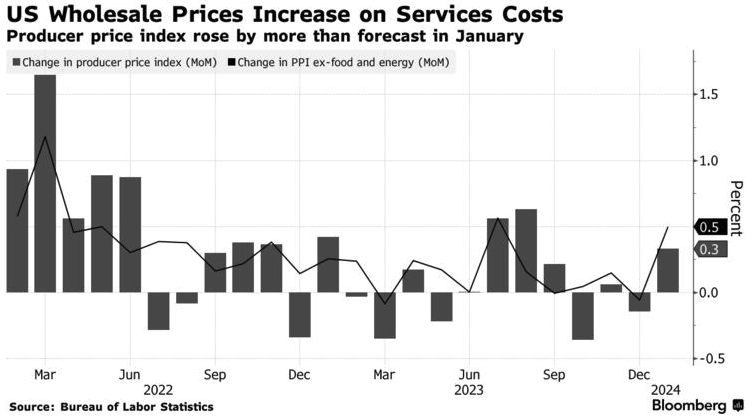

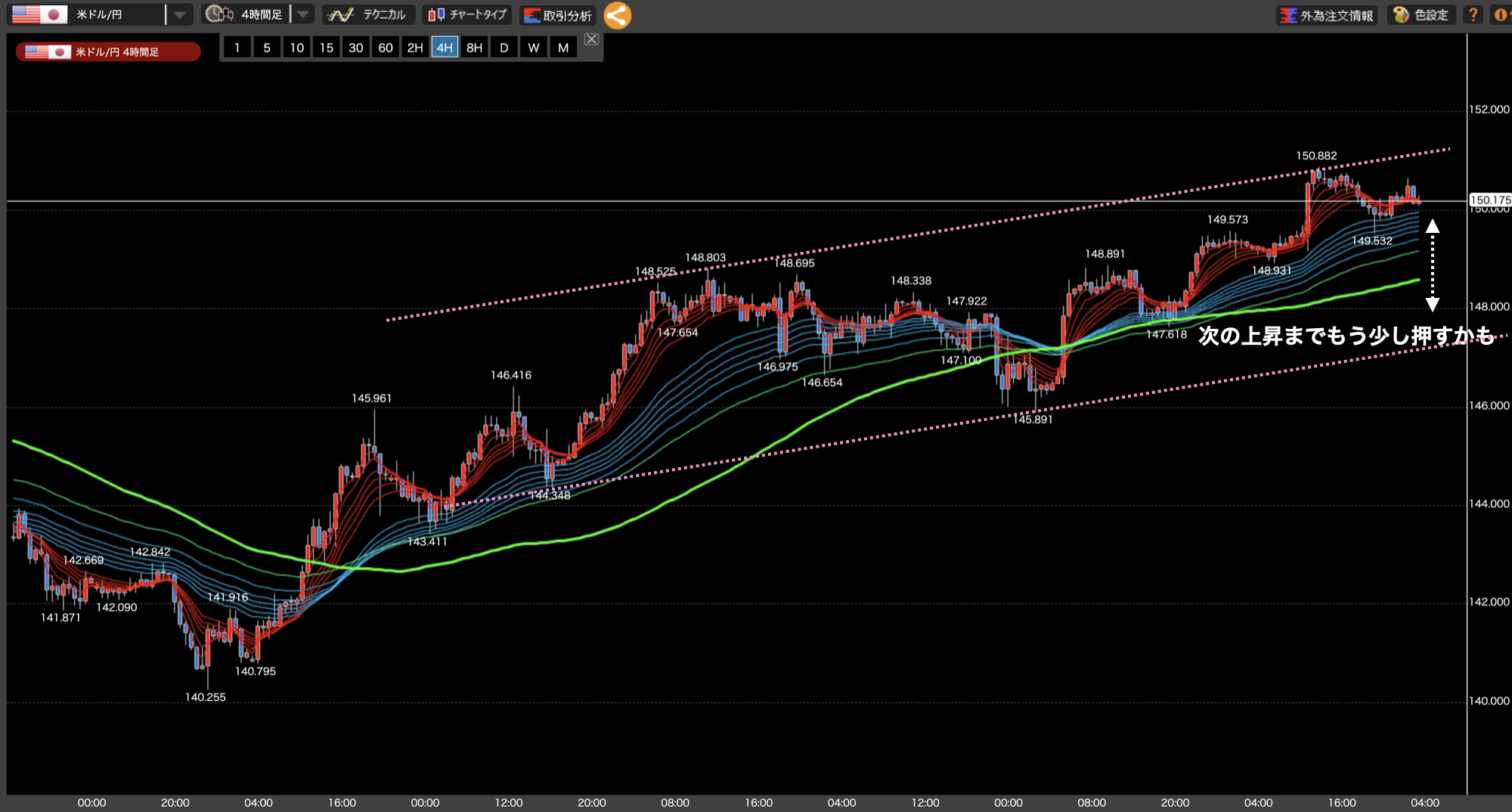

先週のドル円は、アメリカCPIで再び急騰。押し目からの上昇という流れが続いています。

4時間足においては、週明けからほぼほぼ下落せずに時間的調整。アメリカCPI前から押し目買いが入り始めていましたが、CPI発表と共に急騰しました。しかし、移動平均線から大きく離れているわけではないですし、多少下落したことで再び押し目感が強まってきています。ファンダメンタルズ的にも、テクニカル的にもこのまま下落転換するとは考え辛いので、再び押し目からの上昇が始まるのかなと考えています。

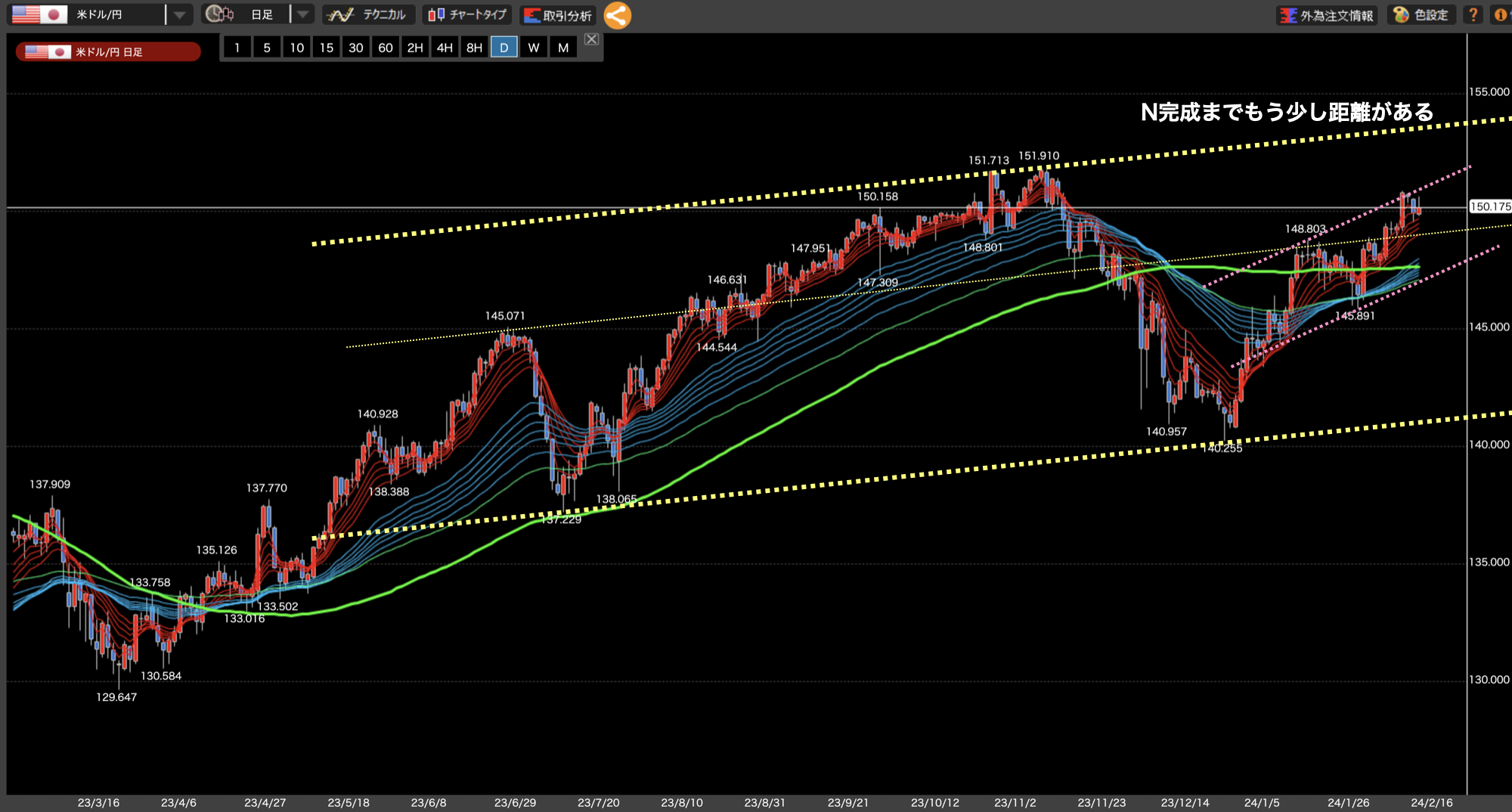

日足レベルでは、これまで強く機能していたへッドアンドショルダーのラインを突破。今度はレジスタンスラインになる可能性が高そうです。先週記載した通り、上昇3波動目に入っているかと思われます。日足的には3波動目のNのラインのところまでは上昇していますが、もっと広義で見た際のNのラインまではまだ距離がある為、テクニカル的には、先ずはそこを目指す可能性が高いのかなと考えています。勿論、為替介入への恐怖心が出てくると思いますので、152円越えあたりから素直に動くかどうかは未知数です。

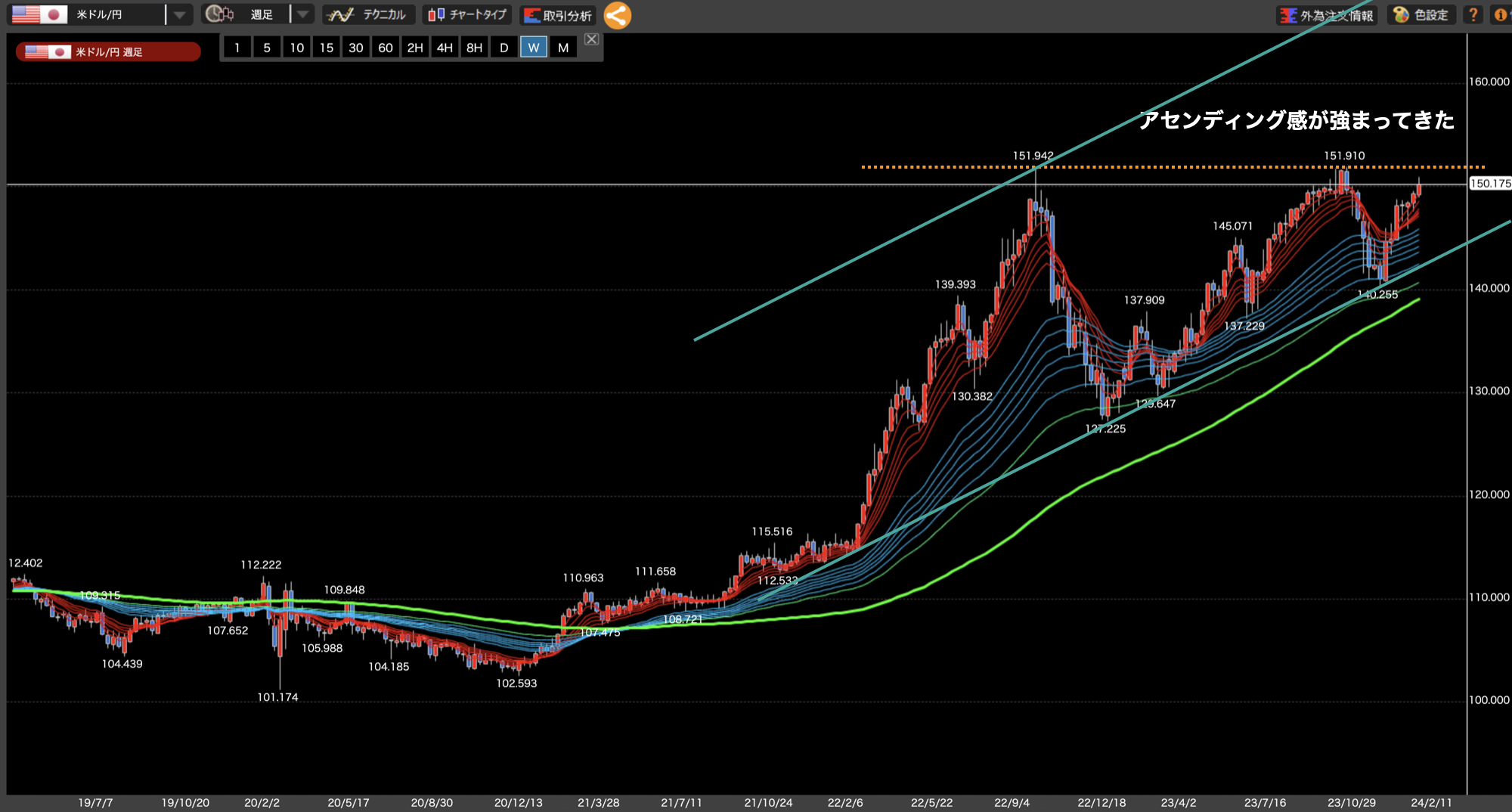

週足レベルでは、アセンディングトライアングルのレジスタンスラインに再接近。このまま上値への挑戦を開始した場合、アセンディング気味からの更なる上昇シナリオへと突入する可能性があります。その場合は160円をも超えていくと思われます。引き続きレジスタンスラインを上抜かるか、或いはトレンドラインを下抜けるかを見たいと思います。

ドル円は引き続き上昇トレンド。今の所、為替介入以外はこの流れを遮るものはありません。テクニカル的には押し目買いするのが期待値的に高そうです。勿論、短期的に下落トレンドに転じる場面もあるかと思われますが、力強いファンダメンタルズの後押しがある為、下落すればするほど買いが集まり上昇への期待感が高まる構図が続くのかなと考えています。

それでは今週もがんばりましょう!