2/11 2024

カテゴリー:FXブログ, 展望

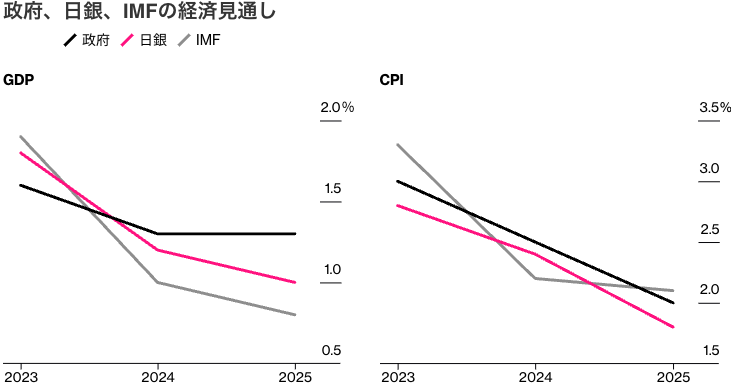

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:nikkei225jp

※引用:ロイター(画像クリックで記事にアクセス)

※引用:中央日報(画像クリックで記事にアクセス)

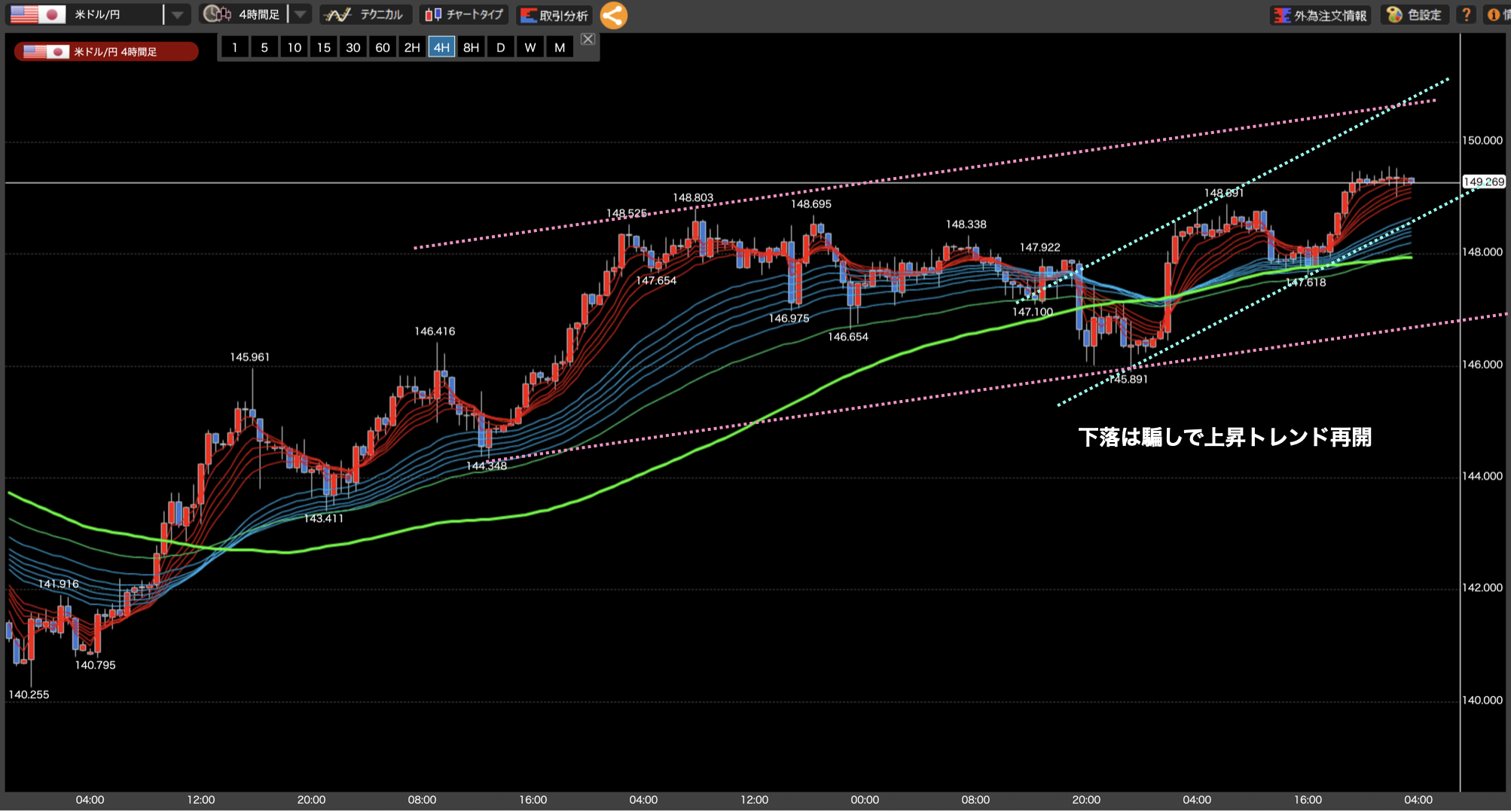

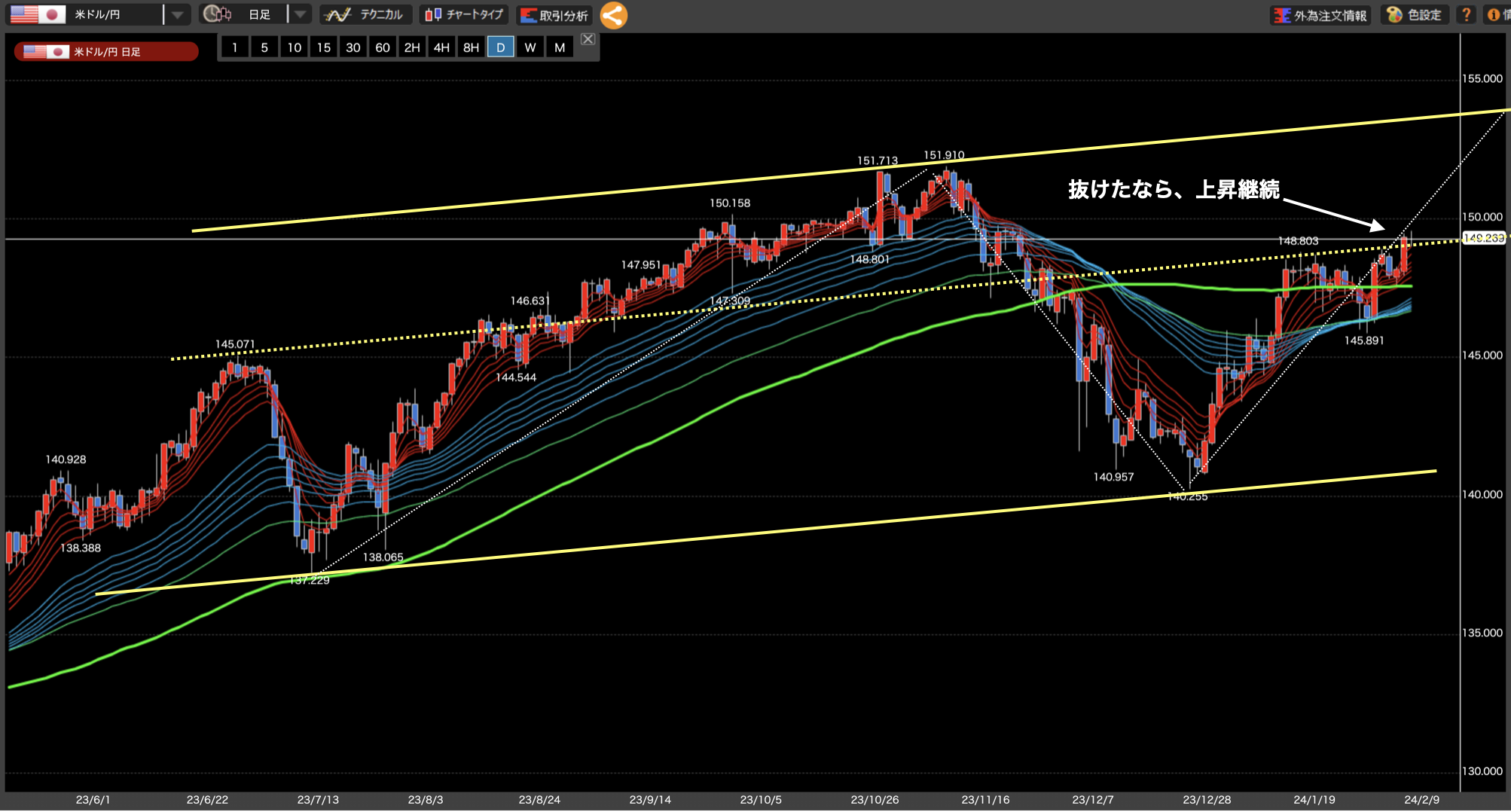

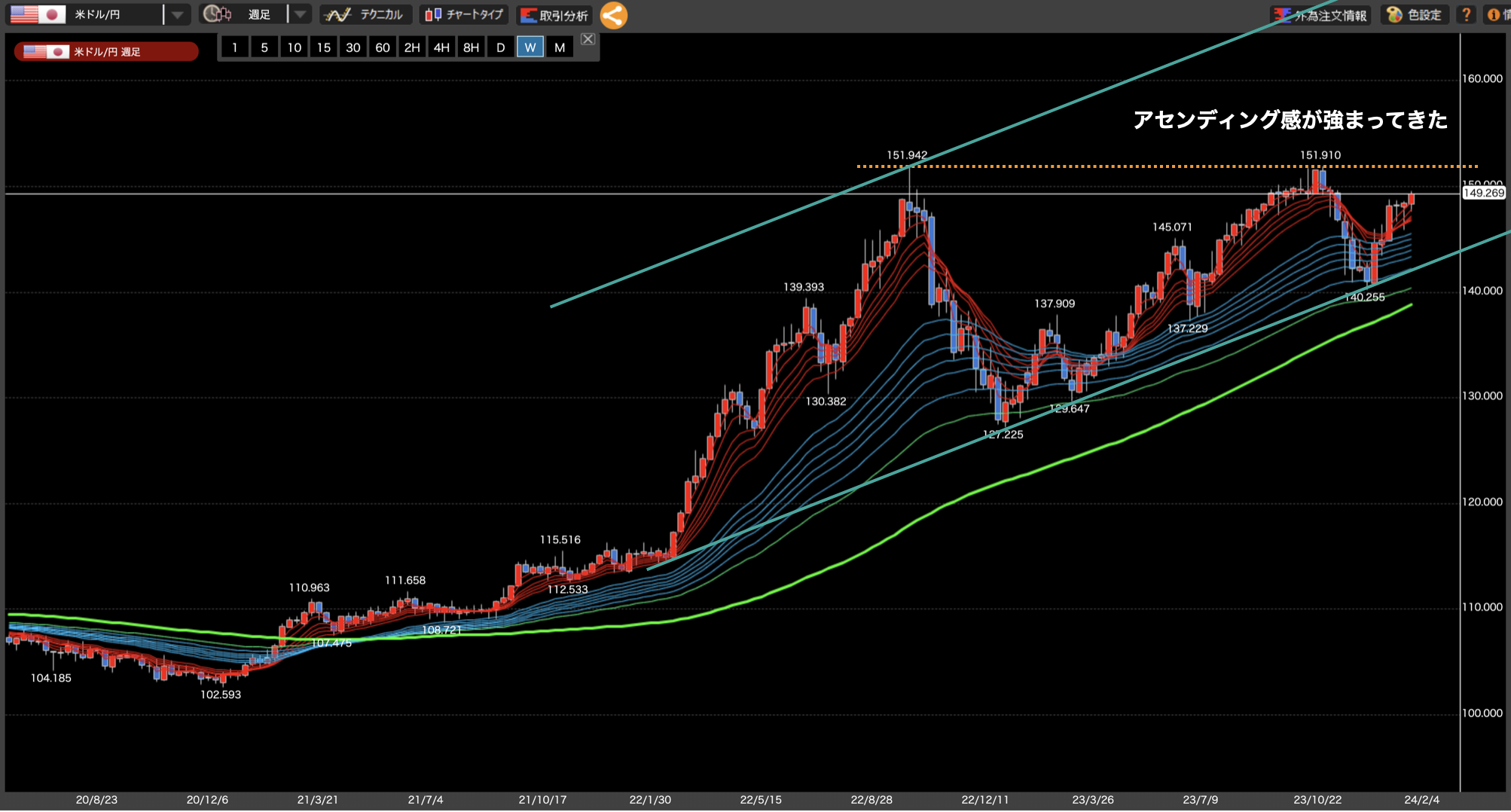

◾️テクニカル観点の展望

・4時間足レベルでは上昇トレンドが再開。

・日足レベルではヘッドアンドショルダーの肩のラインをほぼ超えたと言って良い状況。

・週足レベルでは上昇トレンド転換の可能性もあるが、上昇トレンドが継続する可能性もある。

・ファンダメンタルズの影響を受け、再び大きく上昇する可能性が強まっている。

先週のドル円は、雇用統計後の急騰を戻す形になりかけていましたが、日銀関係者の答弁によって急騰。上昇トレンドが継続しそうな雰囲気が漂っています。

4時間足においては、週明けは日足のへッドアンドショルダーのネックラインに抑えられる形で下落していました。そのまま下落するのか、押し目になるのか、せめぎ合いが見られましたが、ファンダメンタルズ要素によって急騰。結果、高値更新している状況です。4時間足レベルの下落調整は先々週の雇用統計前の時点で終わったと考え、新たに上昇波動が始まっていると捉えるべきかなと考えています。ファンダメンタルズ要素が変わらない限り、基本的には上昇トレンドが継続する可能性が高そうです。

日足レベルでは、これまで強く機能していたへッドアンドショルダーのラインが突破されている状況です。金曜日はあまり大きな動きが見られませんでしたが、テクニカル的にはこの形で再び下落トレンド再開の確率は低いと思われます。よって、今は上昇3波動目が始まったところだと捉えるべきなのかなと考えています。その場合、Nのラインのところまでは上昇するのかなと考えています。

週足的レベルではやはり先週の感覚通り上昇してきたなという状況です。まだトレンドラインを割って下落していく可能性も十分ありますが、このまま上値への挑戦を開始した場合、アセンディング気味からの更なる上昇シナリオへと突入する可能性があります。その場合は160円をも超えていくと思われます。引き続きレジスタンスラインを上抜かるか、或いはトレンドラインを下抜けるかを見たいと思います。

ドル円は雇用統計の結果を受けて大きく上昇しましたが、先週は日銀による積極的な緩和・低金利継続宣言により、強引な上昇が続いています。日足レベルではもうほぼ上昇トレンドのシナリオ入りしたかなという感覚がありますので、何かしら事件が生じて大きく下落しない限り、押し目を拾っていく感じになるのかなと考えています。

それでは今週もがんばりましょう!