1/15 2024

カテゴリー:FXブログ, 展望

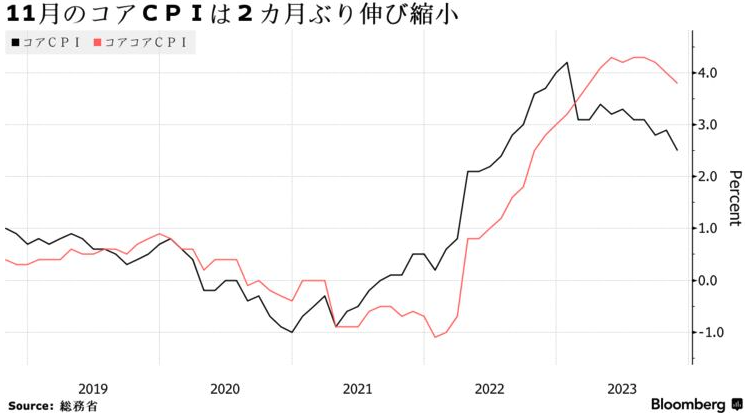

※引用:ロイター(画像クリックで記事にアクセス)

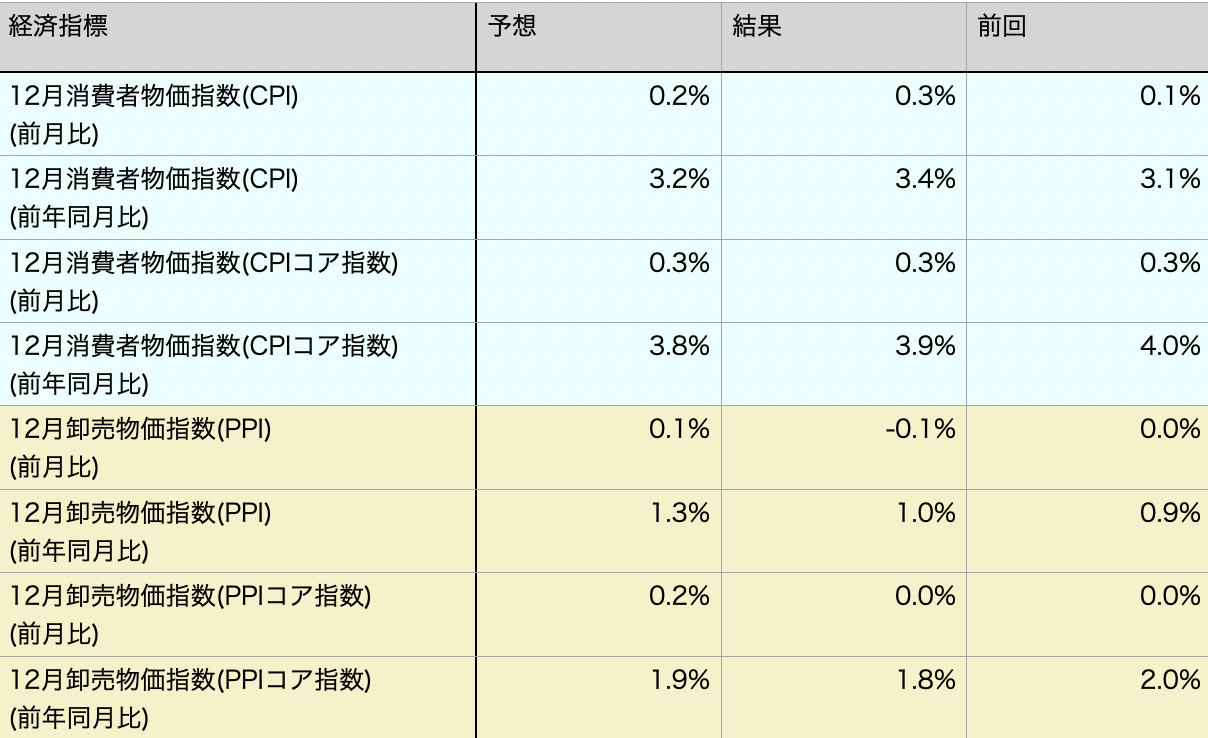

※引用:Bloomberg(画像クリックで記事にアクセス)

※引用:nikkei225jp.com

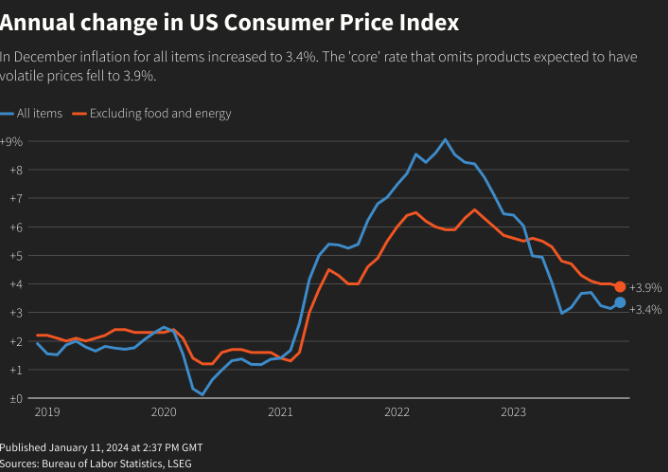

※引用:ロイター(画像クリックで記事にアクセス)

※引用:ロイター(画像クリックで記事にアクセス)

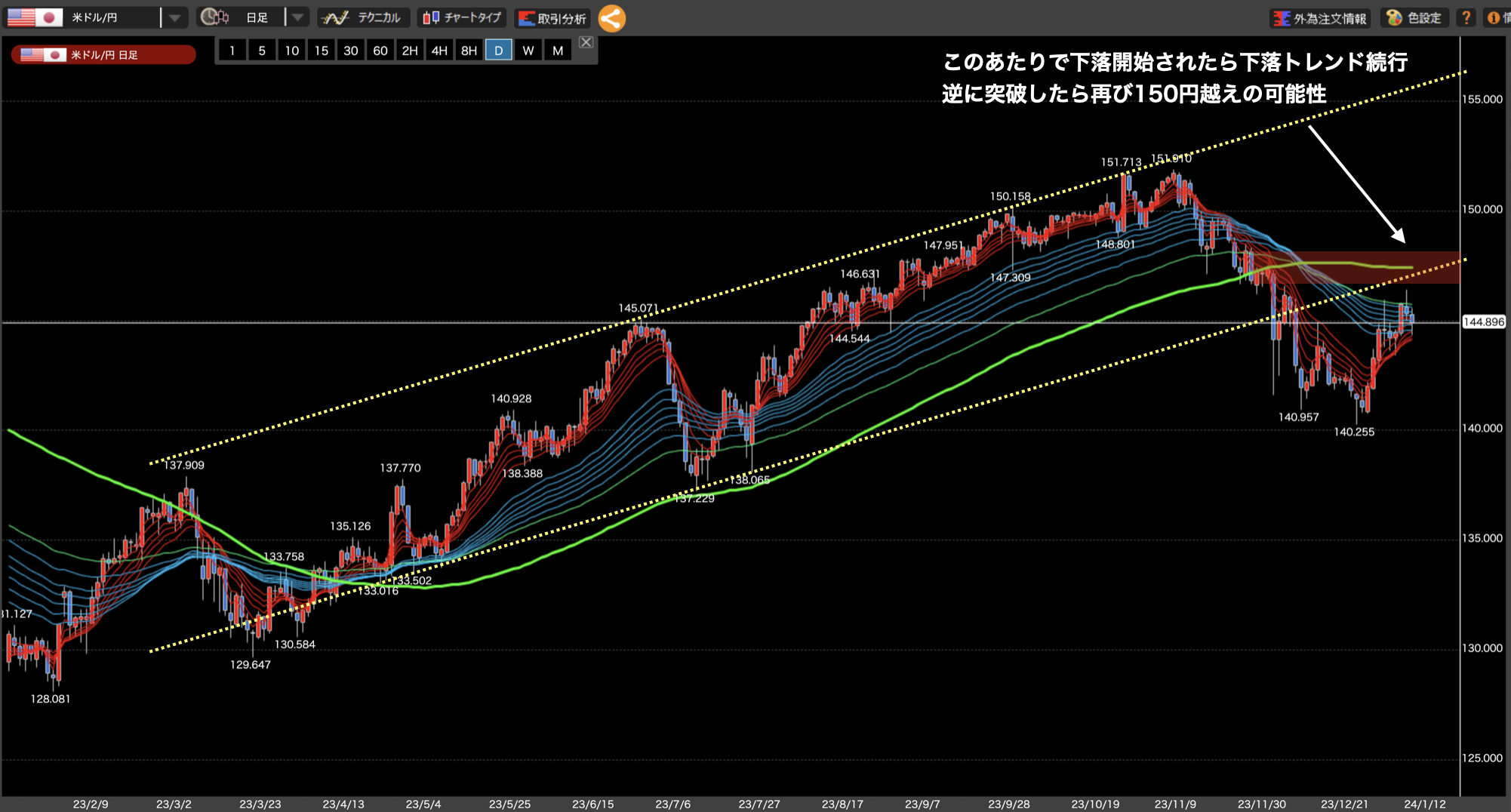

◾️テクニカル観点の展望

・4時間足レベルは上昇3波動目が開始されたが、高値更新幅が小さかった為、まだ上昇の余地あり。

・日足レベルでは147~148円の抵抗帯を抜けずに下落すれば下落3波動目が開始。

・週足レベルでは長期トレンドの転換の瀬戸際だが、上抜けた場合はシナリオ変更。

・週足レベルで転換するかが今後の為替動向を大きく左右する可能性がある。

先週のドル円は、4時間足レベルの3波動目の上昇が見られました。一方、日足で見ると、戻り高値になるなら最適な形となっています。

4時間足レベルでは、上記に記載した通り、押し目から3波動目の上昇が見られました。材料の力も借りて上昇しましたが、3波動目にしては上昇幅が小さいなという印象でした。ただ、まだ上昇トレンドの最中。ここからもう1波動上昇波が来る可能性があります。それを5波と捉えるべきか、3波の継続と捉えるべきかは分かりませんが、上昇の余地はまだあると考えます。しかし、高値更新が小さかったあたり、上昇も限界の可能性があります。よって、ここで4時間足レベルで下落転換、そして日足レベルの3波動目の下落へと繋がり、大きな下落になる可能性もありそうです。

日足レベルでは、2波動目の上昇が継続。11月末からの下落を1波動目と捉えるた場合、大体半値戻ししている状況です。MA100の形を見ても下落トレンドが継続する可能性が高く、上記の4時間足レベルで下落転換した場合は3波動目の下落が始まる可能性があります。逆にもし147~148円あたりの抵抗帯を上抜けた場合、シナリオが崩れます。その際は、また新たなシナリオを模索する必要がありそうです。

週足的レベルでは2週連続で陽線。しかし、2週連続で長めの上髭を出しており、迷っている印象を受けます(しかも先週はピンバー)。下落の場合はトレンドラインを割るかどうかが重要だと思われます。確定的に割って行った場合は130円付近の次の抵抗までは下落する余地があります。一方、ここで上昇し、アセンディングトライアングル的な形になった場合、テクニカル的には160円を超えるところまで上昇する余地がありますので、ここからの攻防には注目です。

テクニカル的には、日足の下落トレンドが継続する場合はそろそろ下落が始まる可能性があります。その辺りは4時間足の動向次第になりそうです。一方、週足レベルでは上昇、下落のどちらにも行き得る可能性が未だありますので、決着がつくまでは長期的な方向性は断定できないかなと考えています。

それでは今週もがんばりましょう!