1/1 2023

カテゴリー:FXブログ, 展望

※引用:NHK NEWS(画像クリックで記事にアクセス)

※引用:NHK NEWS(画像クリックで記事にアクセス)

※引用:楽天証券(画像クリックで記事にアクセス)

※引用:Investing.com(画像クリックで記事にアクセス)

◾️テクニカル観点の展望

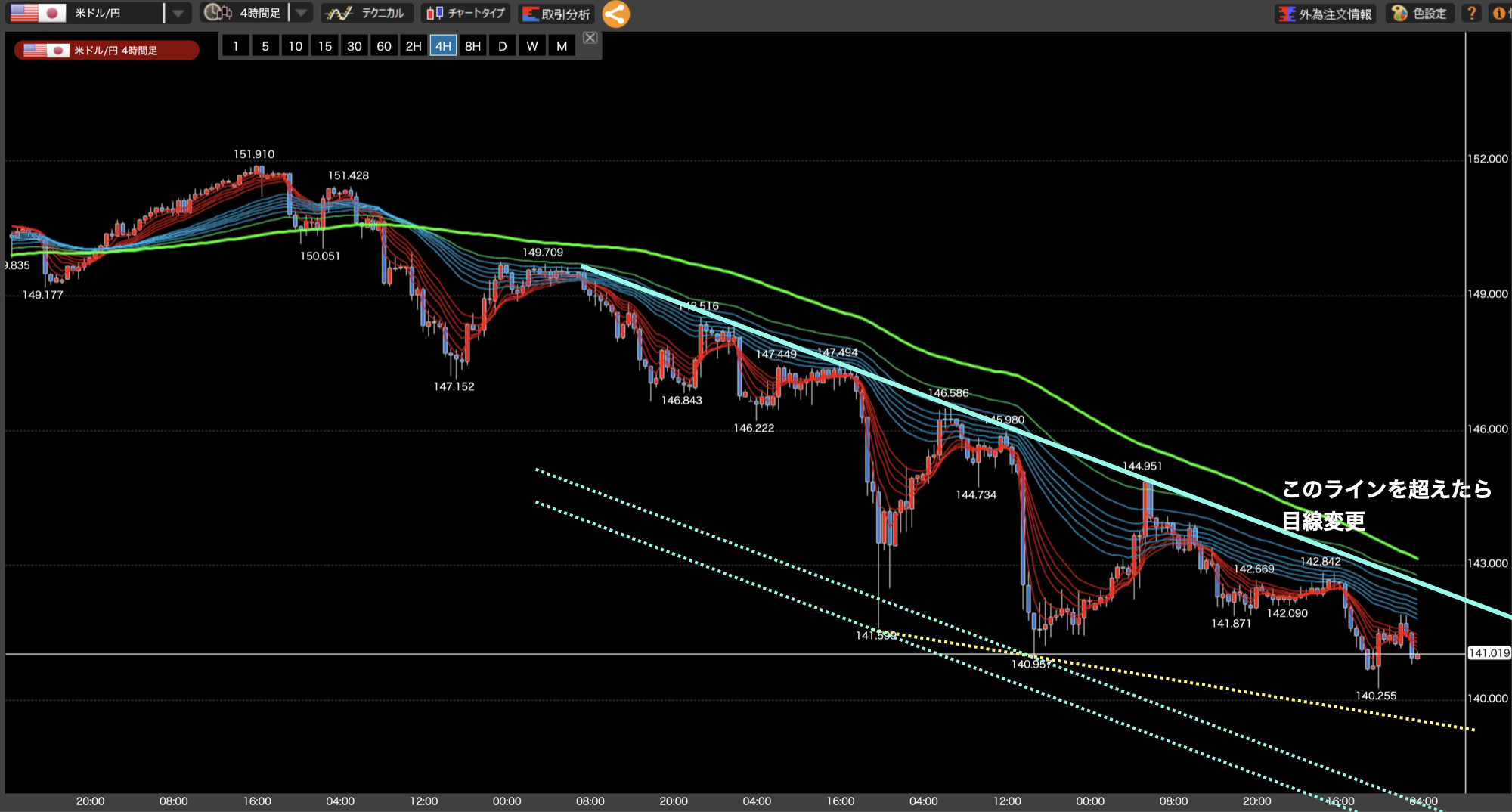

・4時間足レベルは下落トレンドが続いているが、継続、上昇転換どちらもあり得る展開。

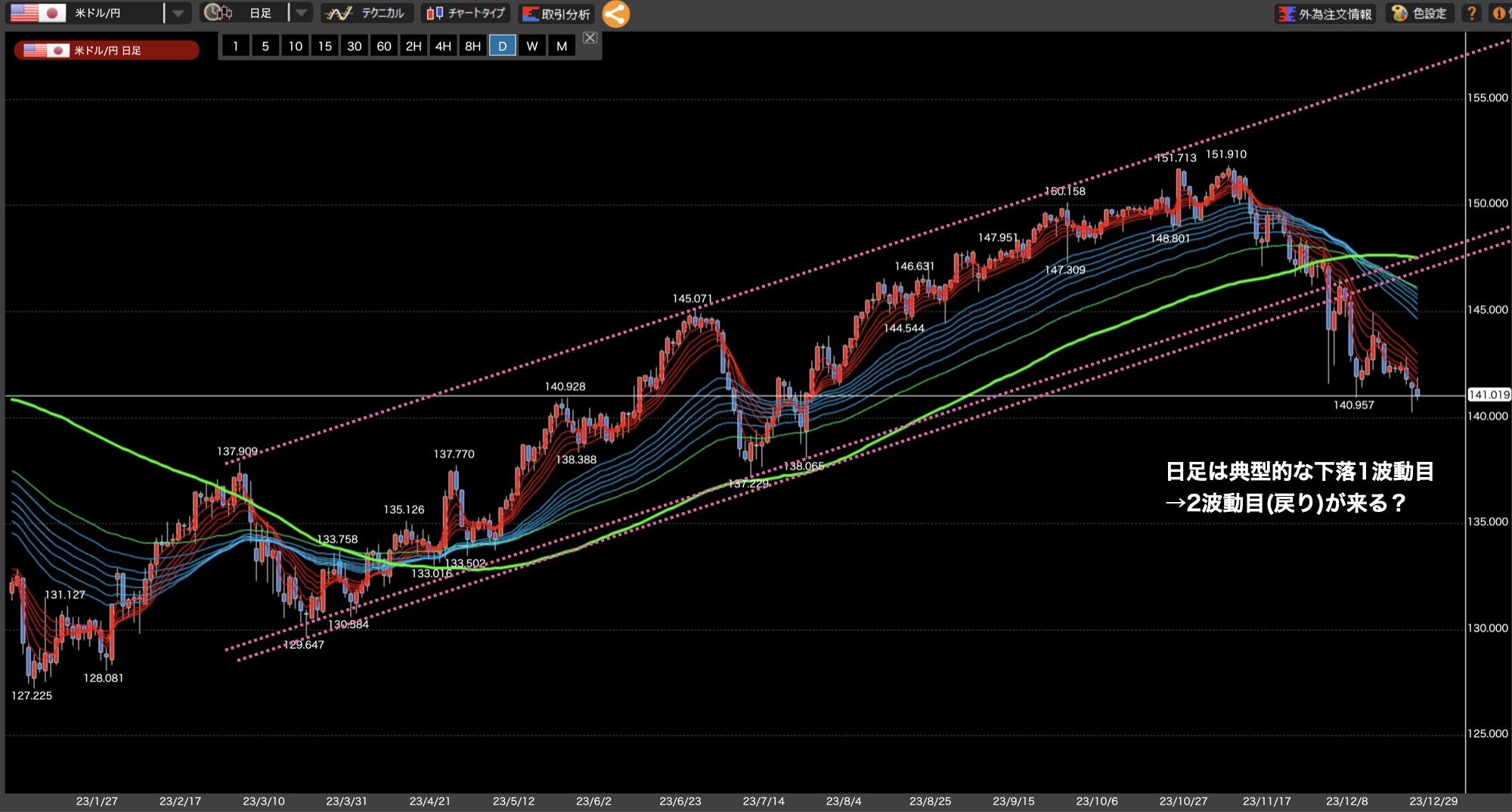

・日足レベルでも1波動目の下落が継続するか、2波動目の上昇が来るか分からない展開。

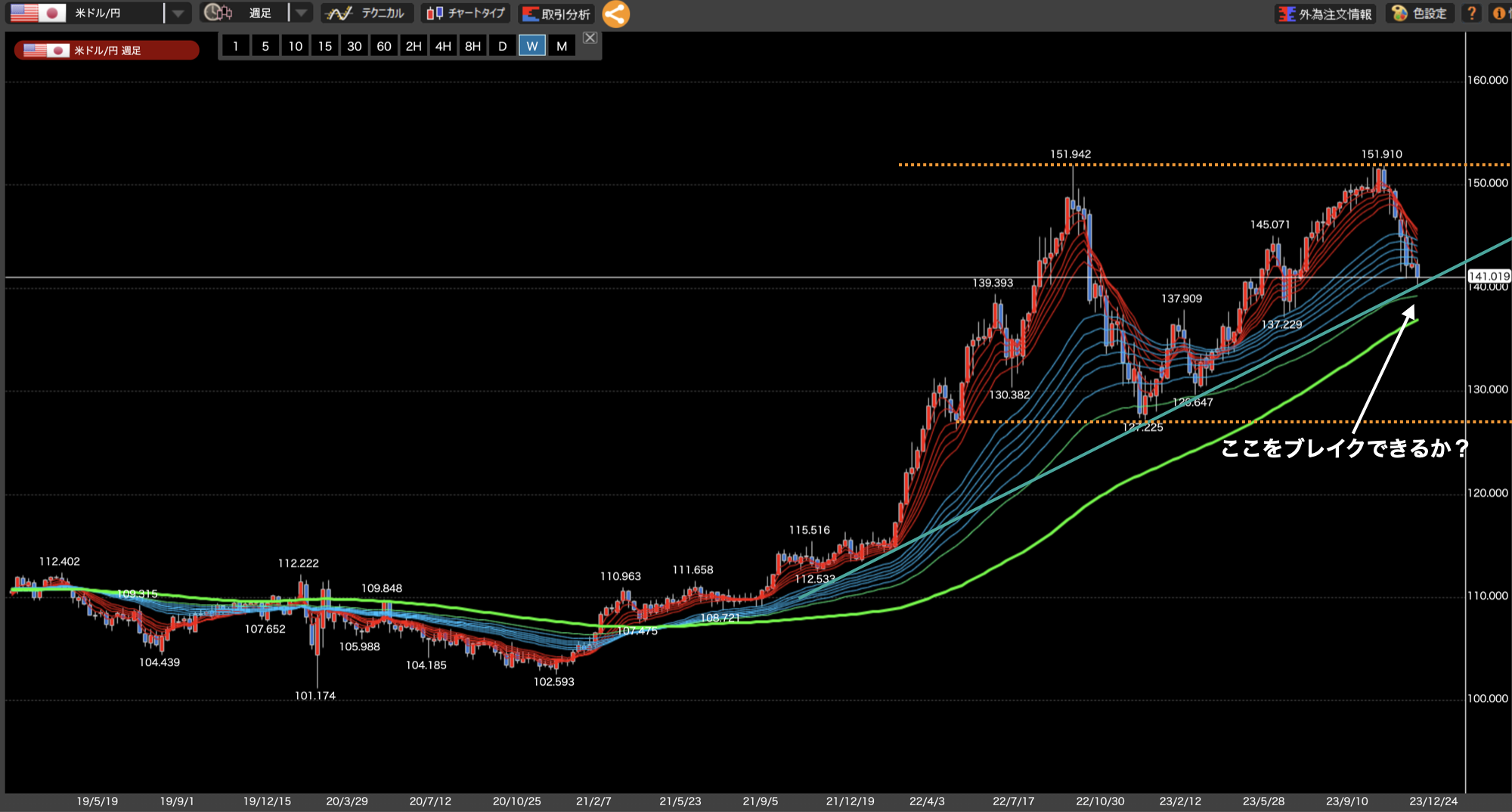

・週足レベルではトレンドラインに接近しており、長期トレンドの転換の可能性有り。

・年明けは荒れそう。

先週のドル円は、ファンダメンタルズの力も借りて下落。典型的な戻り高値からの下落が見られました。

4時間足レベルでは、そのまま上昇転換していく可能性もありました。しかし、ウェッジを作って下落。結果的に更に下落波動が続いています。基本筋としては先週から変わらず、下落トレンド継続かつ、戻り売りが基調になると思います。しかし、先週触れたように、4時間足レベルでは波動的にそろそろ上昇転換が迫ってきています。よって、もしトレンドラインを破って上昇が続いた場合、上昇転換を疑った方が良いかもしれません。しかし、そこを超えない限りは戻り売りが基調になるのかなと考えています。

日足レベルでは、相変わらずSMA100との乖離が大きいままです。まだ1波動目だとは思われますので、2波動目の戻りがあってもおかしくはありません。2波動目開始の目安は4時間足レベルでの転換だと考えています。しかし、4時間足レベルと同様にトレンドが続く限り、そのトレンドを優先した方が良いと思いますので、基調は下落トレンドの継続狙いだと考えています。

週足レベルでは再び陰線。ちょうどトレンドラインで止まっているようにも見えます。仮にここを下落方向にブレイクした場合は週足レベルでも下落転換する可能性があります。もちろん、騙しになって上昇するパターンもあると思いますが、陰線が続いた場合は次の抵抗:130円付近まで落ちる可能性もありそうです。

テクニカル的には、週足レベルでトレンドラインまで下落してきており、下落転換が迫っています。一方、4時間足や日足レベルでは一旦、上昇する可能性もある為、まずはここで一悶着あるかもしれません。

それでは今週もがんばりましょう!