12/24 2023

カテゴリー:FXブログ, 展望

※引用:Bloomberg(画像クリックで記事にアクセス)

◾️テクニカル観点の展望

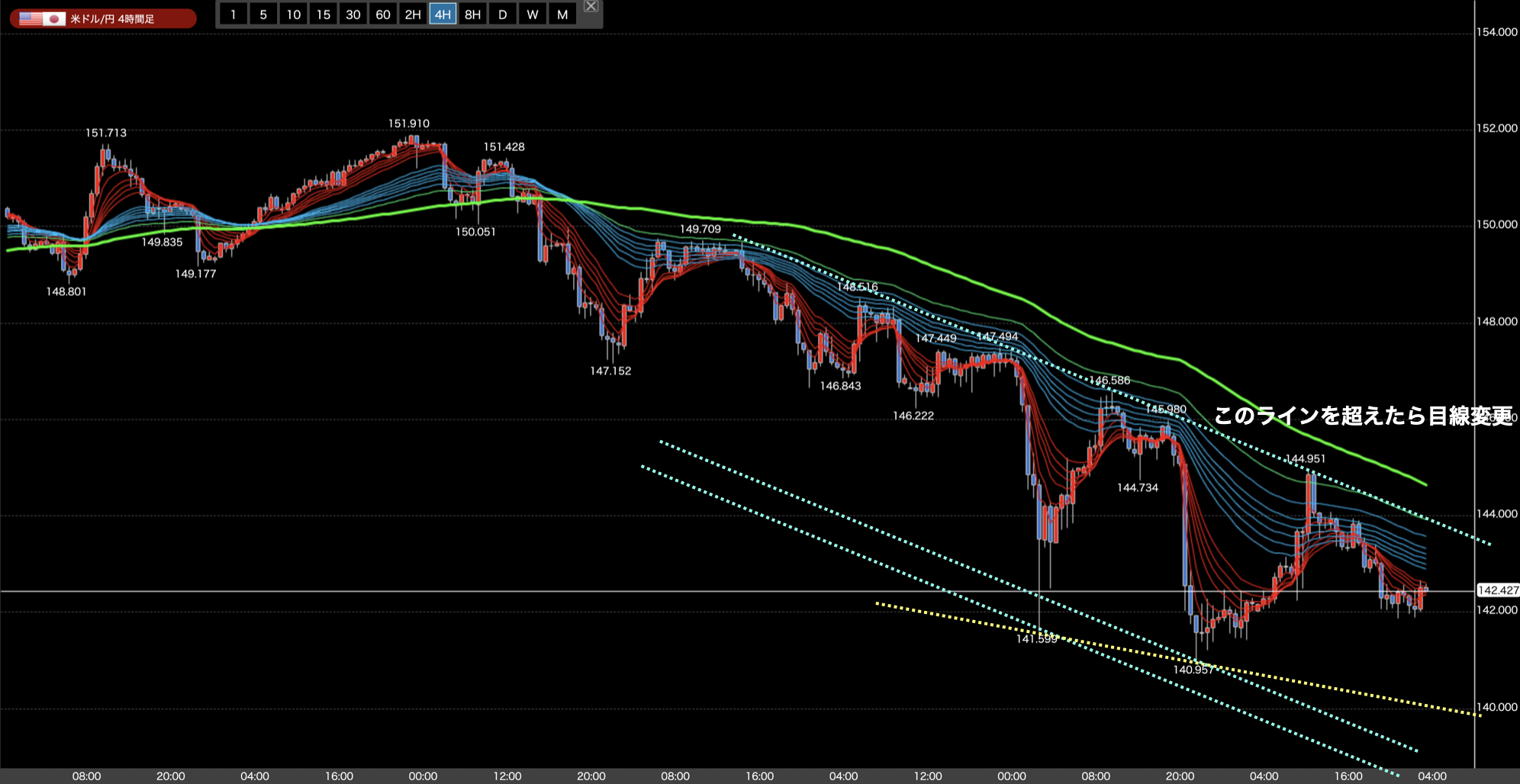

・4時間足レベルは下落トレンドが続いているが、継続、上昇転換どちらもあり得る展開に。

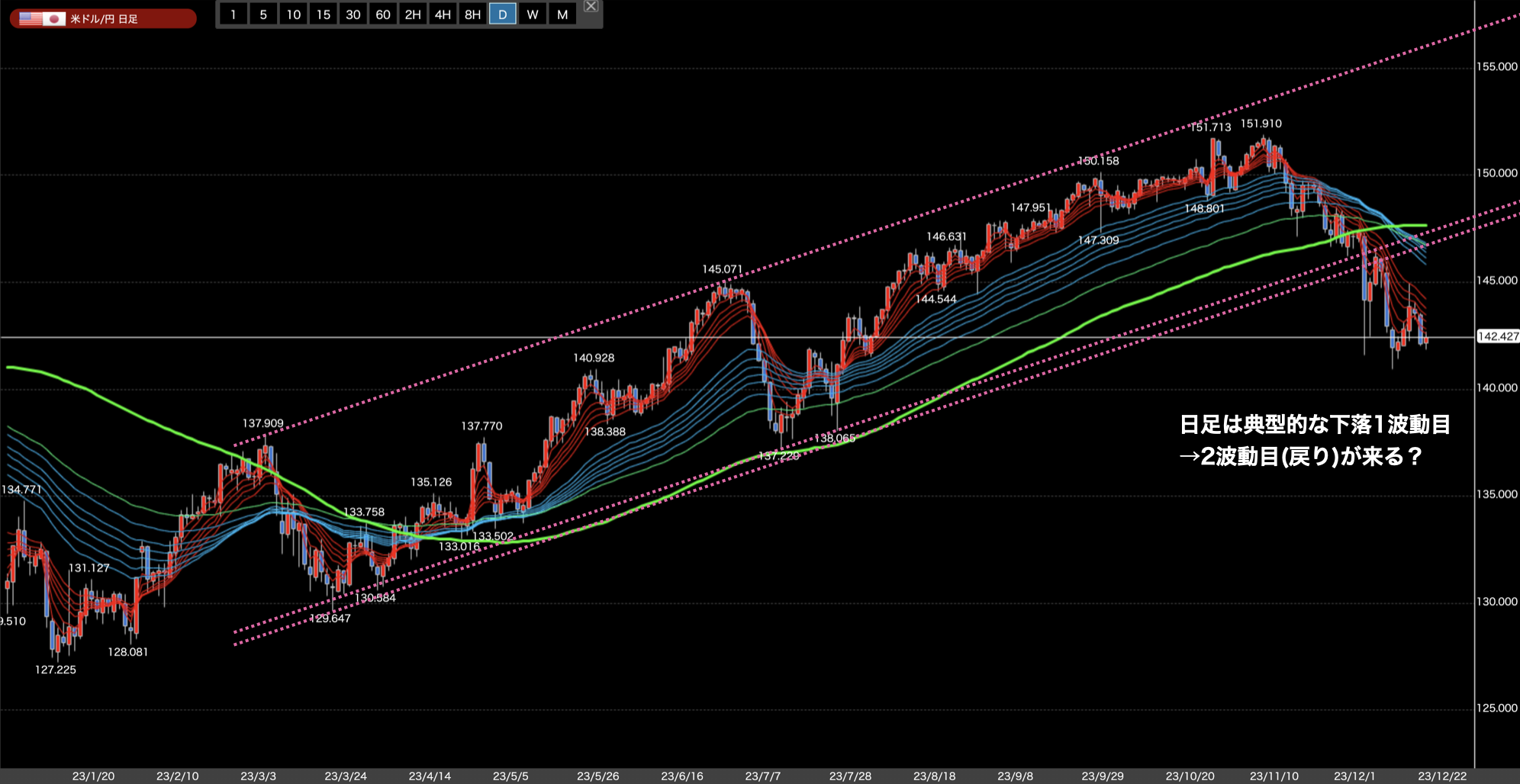

・日足レベルでも1波動目の下落が継続するか、2波動目の上昇が来るか分からない展開。

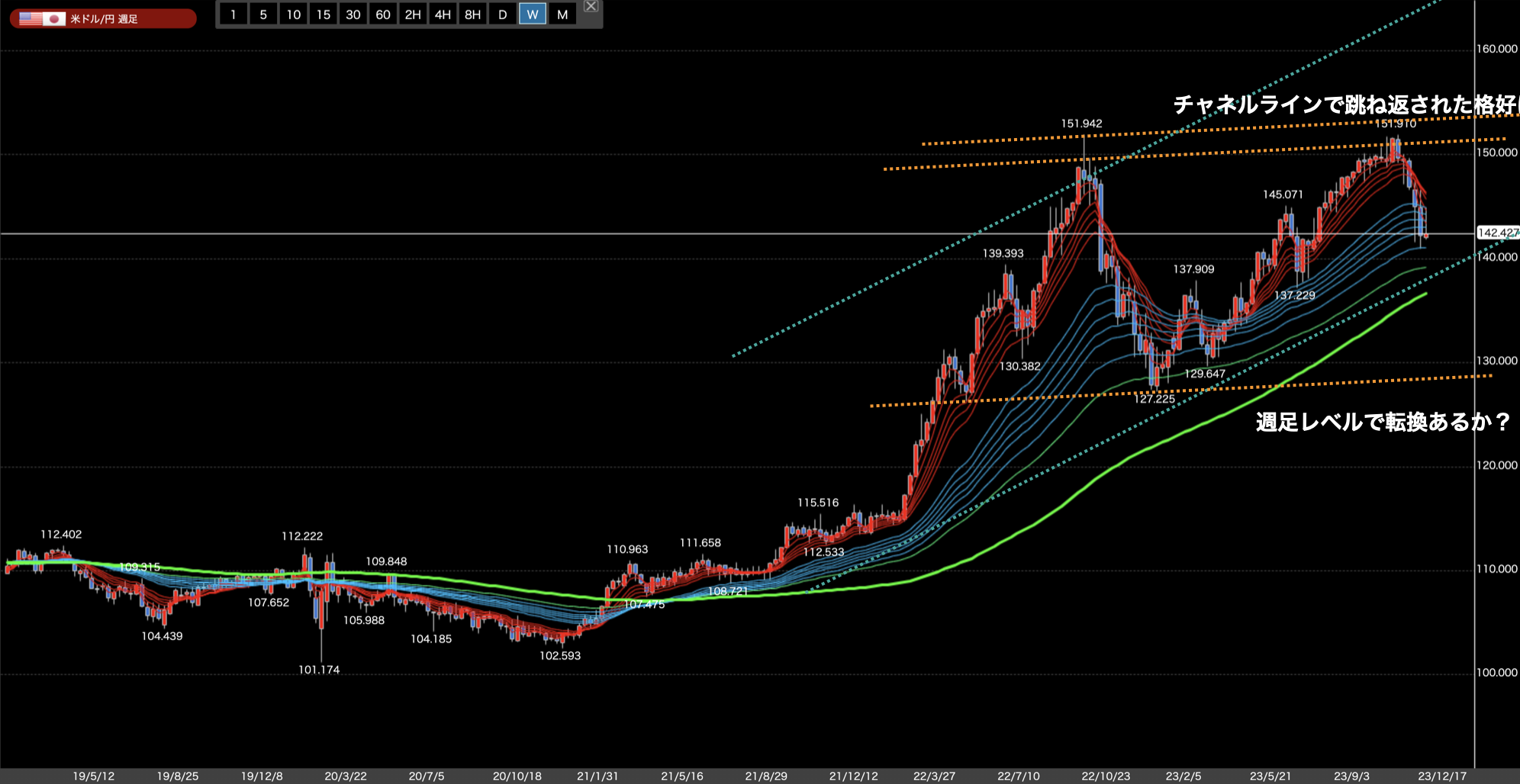

・週足レベルでも下落傾向が続いているが、トレンド転換はまだ先の話。

・今週は月曜日〜火曜日は海外が休みの為、トレードを控えた方が良いかもしれない。

先週のドル円は、FOMC後の大きな下落を日銀政策金利決定会合で全戻ししました。テクニカルなど関係ないような展開に見えますが、長時間足で見るとテクニカルの範疇と言えます。

4時間足レベルでは、SMA100から大きく乖離していましたが、週明けにはあっという間に収斂。いささか早過ぎる展開でしたが、その後は順調に下落。戻り高値からの下落を見せています。高値をつけた144.9円はちょうどトレンドライン上ですし、一見ファンダメンタルズに翻弄されているような印象を受けますが、テクニカル通りに動いています。落ち切らずに142円あたりでもたついているように見えますが、これはクリスマス連休前にショートを持ち越したくない人が利確したことが影響していそうです。よって、状況が変わらなければ海外が連休から明ける水曜日、もしくは年明け早々には安値140.9円を割るような下落へと繋がる可能性が高そうです。一方、現在の下落トレンドは1ヶ月程度継続している為、年明け早々に流れが変わって転換する可能性もあります。ここ1ヶ月間、何度も抵抗として働いているトレンドラインをブレイクされた場合は大きく上昇する可能性がある為、要注意かなと思います。

日足レベルでは、SMA100の形は典型的な下落のそれなので、基本的には戻り売りが基調になると思われます。しかし、下落が続いていることでSMA100との乖離が大きくなり始めています。先週も上昇はしましたが、戻り高値と呼ぶには戻りが浅いですし、落ちてくるのも早いです。よって、引き続き下落が進むシナリオと、次の下落波動が始まるまでの調整(ある程度の上昇)が生じる二つのシナリオを頭に入れておいた方が良さげです。戻り高値を経た後の、日足3波動目は大きくなる可能性が高い為、そこは狙いにいきたいところです。

週足的には久しぶりに陽線。と言っても大きな上髭をつけている為、反発感は見られません。約1年ぶりにSMA100に接近しており、いよいよ長期的に下落トレンド入りが近づいてきています。仮にここで落ちなければ再び円安トレンドが再開することになると思われますが、ファンダメンタルズ要素を考慮すると、2021年の春先から始まった上昇トレンドがとうとう終わりを迎える可能性があります。しかし、現段階ではまだどちらとも言えない状況ですし、転換のせめぎ合いまで至っていない為、そこの見極めはまだ先の話になりそうです。

テクニカル的にも、ファンダメンタルズ的にも下落する可能性が高まっていますが、4時間足レベルでは上昇トレンドへと転換する可能性もあります。最終的には下落の流れに押されて再度下落トレンドに変わると思われますが、もう下落しかしないだろうという思い込みはせず、どちらにも動いても対応できるようにした方が良さそうです。また、今週月曜日は海外勢がクリスマス休暇となります。火曜日についてもヨーロッパ圏を中心に休みとなる為、ボラティリティが落ちるかもしれません。その為、その2日はトレードもお休みした方が良いかもしれません。

それでは今週もがんばりましょう!